Tips voor het online afsluiten van een lening: Zo regel je snel en eenvoudig financiële steun

Online lening afsluiten: Gemakkelijk en Snel Geld Lenen

Steeds meer mensen kiezen ervoor om online een lening af te sluiten. Het gemak en de snelheid waarmee dit kan, maken het een aantrekkelijke optie voor wie op zoek is naar financiële ondersteuning. Of je nu een persoonlijke lening nodig hebt voor onverwachte uitgaven of een autolening wilt aanvragen, online lenen biedt diverse voordelen.

Voordelen van online leningen

Online leningen bieden verschillende voordelen ten opzichte van traditionele leningen bij banken. Een van de belangrijkste voordelen is het gemak waarmee je vanuit huis een lening kunt aanvragen. Met slechts een paar klikken kun je verschillende aanbieders vergelijken en de beste optie kiezen die past bij jouw financiële behoeften.

Een ander voordeel van online leningen is de snelheid waarmee het hele proces verloopt. In veel gevallen kun je binnen enkele uren goedkeuring krijgen voor je lening en het geld op je rekening ontvangen. Dit is vooral handig als je dringend geld nodig hebt voor bijvoorbeeld medische kosten of huisreparaties.

Waar moet je op letten?

Hoewel online leningen vele voordelen hebben, is het belangrijk om ook kritisch te blijven en goed op te letten bij het afsluiten van een lening. Zorg ervoor dat je de voorwaarden en rentetarieven goed begrijpt voordat je akkoord gaat met de leningsovereenkomst. Vergelijk ook verschillende aanbieders om de beste deal te vinden die past bij jouw financiële situatie.

Betrouwbaarheid van online kredietverstrekkers

Het is essentieel om alleen in zee te gaan met betrouwbare online kredietverstrekkers om ervoor te zorgen dat jouw persoonlijke gegevens veilig zijn en dat je niet te maken krijgt met verborgen kosten of onredelijke rentetarieven. Controleer altijd of de kredietverstrekker geregistreerd staat en voldoet aan alle wettelijke vereisten.

Conclusie

Het afsluiten van een online lening kan een handige manier zijn om snel toegang te krijgen tot financiële middelen wanneer dat nodig is. Door goed onderzoek te doen, verschillende opties te vergelijken en alleen in zee te gaan met betrouwbare kredietverstrekkers, kun je ervoor zorgen dat het proces soepel verloopt en dat je financiële behoeften worden vervuld.

Veelgestelde Vragen over het Online Afsluiten van een Lening in België

- Hoe kan ik online een lening afsluiten?

- Wat zijn de vereisten om online een lening af te sluiten?

- Hoe lang duurt het voordat mijn online leningaanvraag wordt goedgekeurd?

- Welke documenten heb ik nodig voor het aanvragen van een online lening?

- Hoe kan ik de rentetarieven vergelijken bij verschillende online kredietverstrekkers?

- Zijn online leningen veilig en betrouwbaar?

Hoe kan ik online een lening afsluiten?

Als je online een lening wilt afsluiten, zijn er verschillende stappen die je kunt volgen om dit proces soepel te laten verlopen. Allereerst is het belangrijk om een betrouwbare kredietverstrekker te kiezen en hun website te bezoeken. Op de website kun je meestal een online aanvraagformulier invullen met informatie over het gewenste leenbedrag, de looptijd en je persoonlijke gegevens. Zorg ervoor dat je alle gevraagde informatie nauwkeurig en eerlijk invult om vertragingen in de goedkeuring te voorkomen. Nadat je de aanvraag hebt ingediend, zal de kredietverstrekker je aanvraag beoordelen en contact met je opnemen met betrekking tot de goedkeuring en verdere stappen die moeten worden genomen. Het is altijd verstandig om de voorwaarden van de lening zorgvuldig door te nemen voordat je akkoord gaat, zodat je volledig op de hoogte bent van alle kosten en verplichtingen die gepaard gaan met het lenen van geld online.

Wat zijn de vereisten om online een lening af te sluiten?

Om online een lening af te sluiten, zijn er bepaalde vereisten waaraan je moet voldoen. Over het algemeen dien je minimaal 18 jaar oud te zijn en een regelmatig inkomen te hebben. Kredietverstrekkers zullen ook vaak vragen naar bewijs van identiteit, zoals een identiteitskaart of paspoort, en bewijs van inkomen, zoals loonstrookjes of belastingaangiften. Daarnaast kan het zijn dat ze informatie willen over je woonsituatie en eventuele andere lopende leningen of schulden. Het is belangrijk om deze vereisten zorgvuldig te controleren en ervoor te zorgen dat je aan alle criteria voldoet voordat je online een lening aanvraagt.

Hoe lang duurt het voordat mijn online leningaanvraag wordt goedgekeurd?

Het goedkeuringsproces van een online leningaanvraag kan variëren afhankelijk van de kredietverstrekker en het type lening dat wordt aangevraagd. In de meeste gevallen streven online kredietverstrekkers ernaar om het goedkeuringsproces zo snel en efficiënt mogelijk te laten verlopen. Sommige leningaanvragen kunnen binnen enkele uren worden goedgekeurd, terwijl andere iets langer kunnen duren, afhankelijk van factoren zoals de benodigde documentatie en de complexiteit van de aanvraag. Het is raadzaam om bij het aanvragen van een online lening rekening te houden met deze variabelen en indien nodig contact op te nemen met de kredietverstrekker voor meer specifieke informatie over het goedkeuringsproces.

Welke documenten heb ik nodig voor het aanvragen van een online lening?

Voor het aanvragen van een online lening heb je meestal enkele documenten nodig om je aanvraag te ondersteunen. De specifieke documenten die vereist zijn, kunnen variëren afhankelijk van de kredietverstrekker en het type lening dat je aanvraagt. Over het algemeen worden echter vaak gevraagd: identiteitsbewijs zoals een identiteitskaart of paspoort, bewijs van inkomen zoals loonstrookjes of belastingaangiften, bewijs van adres zoals een recente energierekening en mogelijk andere financiële documenten zoals bankafschriften. Het is belangrijk om deze documenten nauwkeurig en volledig te verstrekken om het goedkeuringsproces van je online lening soepel te laten verlopen.

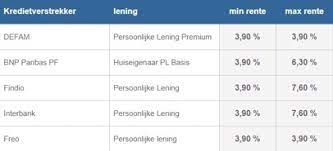

Hoe kan ik de rentetarieven vergelijken bij verschillende online kredietverstrekkers?

Het vergelijken van rentetarieven bij verschillende online kredietverstrekkers is essentieel bij het afsluiten van een lening. Om dit te doen, kun je gebruikmaken van online tools en vergelijkingswebsites die specifiek zijn ontworpen om je te helpen de rentetarieven van verschillende kredietverstrekkers te bekijken en te vergelijken. Door informatie in te winnen over de rentevoeten, looptijden en voorwaarden van leningen bij diverse aanbieders, kun je een weloverwogen beslissing nemen en de beste deal vinden die past bij jouw financiële situatie. Het is belangrijk om zorgvuldig te vergelijken en niet alleen naar de rentevoet te kijken, maar ook naar eventuele bijkomende kosten en voorwaarden die van invloed kunnen zijn op de totale kosten van de lening.

Zijn online leningen veilig en betrouwbaar?

Veel mensen vragen zich af of online leningen veilig en betrouwbaar zijn. Het is begrijpelijk dat er zorgen zijn over het verstrekken van persoonlijke en financiële gegevens via het internet. Het is echter belangrijk om te weten dat er betrouwbare online kredietverstrekkers zijn die voldoen aan strikte veiligheidsnormen en privacyvoorschriften. Door te kiezen voor gerenommeerde en geregistreerde kredietverstrekkers, kun je de risico’s minimaliseren en ervoor zorgen dat jouw online leningstransacties veilig verlopen. Het is altijd verstandig om de voorwaarden grondig door te nemen, eventuele vragen te stellen en alleen in zee te gaan met erkende aanbieders om een veilige en betrouwbare online leenervaring te garanderen.