Hoeveel kan ik lenen voor de aankoop van een woning?

Wat kan ik lenen voor een woning?

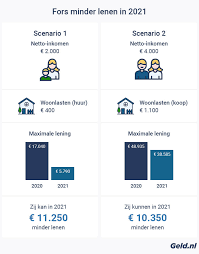

Een huis kopen is een grote stap en vaak is daarvoor een hypotheek nodig. Maar hoeveel kunt u eigenlijk lenen voor de aankoop van een woning? Het bedrag dat u kunt lenen, hangt af van verschillende factoren.

Inkomen

Uw inkomen speelt een belangrijke rol bij het bepalen van het bedrag dat u kunt lenen voor een huis. Over het algemeen geldt: hoe hoger uw inkomen, hoe meer u kunt lenen.

Vaste lasten

Ook uw vaste lasten spelen een rol bij het bepalen van uw leencapaciteit. Denk hierbij aan kosten zoals huur, verzekeringen, alimentatie en eventuele andere leningen die u al heeft lopen.

Eigen inbreng

Het is gunstig als u zelf ook spaargeld kunt inbrengen bij de aankoop van een huis. Hoe meer eigen geld u kunt inleggen, hoe lager het bedrag is dat u moet lenen.

Looptijd en rente

De looptijd van de hypotheek en de rentevoet zijn ook bepalend voor het bedrag dat u kunt lenen. Een langere looptijd kan betekenen dat u meer kunt lenen, maar houd er rekening mee dat dit op lange termijn duurder kan uitvallen door de rente.

Kortom, het bedrag dat u kunt lenen voor een woning hangt af van uw financiële situatie en verschillende andere factoren. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om te bepalen wat voor u haalbaar is.

7 Essentiële Tips voor het Bepalen van je Woonlening in België

- Bereken je maximale lening op basis van je inkomen en vaste kosten.

- Vraag advies aan bij verschillende banken of financiële instellingen.

- Let op de rentevoeten en vergelijk verschillende leningsopties.

- Hou rekening met bijkomende kosten zoals notariskosten en registratierechten.

- Zorg voor een goede verhouding tussen geleend bedrag en eigen inbreng.

- Denk aan eventuele renovatie- of verbouwingskosten bij het bepalen van je leningbedrag.

- Laat je goed informeren over de looptijd en voorwaarden van de lening.

Bereken je maximale lening op basis van je inkomen en vaste kosten.

Een handige tip om te bepalen hoeveel je kunt lenen voor een woning is om je maximale lening te berekenen op basis van je inkomen en vaste kosten. Door een gedetailleerd overzicht te maken van je maandelijkse inkomsten en uitgaven, inclusief vaste lasten zoals huur, verzekeringen en andere financiële verplichtingen, krijg je een beter inzicht in wat haalbaar is binnen jouw budget. Op die manier kun je realistische verwachtingen stellen en gericht op zoek gaan naar een passende hypotheek voor de aankoop van jouw droomwoning.

Vraag advies aan bij verschillende banken of financiële instellingen.

Een belangrijke tip bij het bepalen van hoeveel u kunt lenen voor een woning is om advies in te winnen bij verschillende banken of financiële instellingen. Door verschillende opties te verkennen en offertes te vergelijken, kunt u een goed beeld krijgen van de mogelijke leningen die beschikbaar zijn en de voorwaarden die hieraan verbonden zijn. Het advies van meerdere partijen kan u helpen om een weloverwogen beslissing te nemen en de hypotheek te kiezen die het beste past bij uw financiële situatie en behoeften.

Let op de rentevoeten en vergelijk verschillende leningsopties.

Bij het bepalen van wat u kunt lenen voor een woning is het essentieel om aandacht te besteden aan de rentevoeten en om verschillende leningsopties te vergelijken. De rentevoet heeft een directe invloed op de totale kosten van uw lening, dus het is belangrijk om te onderzoeken welke leningsoptie de meest gunstige rente biedt. Door verschillende leningen te vergelijken, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u niet meer leent dan nodig is tegen ongunstige voorwaarden. Het loont dus zeker de moeite om kritisch te kijken naar de rentevoeten en om verschillende leningsopties zorgvuldig af te wegen voordat u een definitieve keuze maakt.

Hou rekening met bijkomende kosten zoals notariskosten en registratierechten.

Bij het bepalen van het bedrag dat u kunt lenen voor een woning is het essentieel om rekening te houden met bijkomende kosten, zoals notariskosten en registratierechten. Deze extra uitgaven kunnen aanzienlijk zijn en dienen dus in uw totale budget te worden opgenomen bij het plannen van de aankoop van een huis. Het is verstandig om deze kosten vooraf in kaart te brengen en mee te nemen in uw financiële overwegingen, zodat u realistisch kunt bepalen hoeveel u daadwerkelijk kunt lenen voor uw nieuwe woning.

Zorg voor een goede verhouding tussen geleend bedrag en eigen inbreng.

Een belangrijke tip bij het bepalen van wat u kunt lenen voor een woning is om te zorgen voor een goede verhouding tussen het geleende bedrag en uw eigen inbreng. Door voldoende eigen geld in te brengen bij de aankoop van een huis, kunt u niet alleen uw maandelijkse hypotheeklasten verlagen, maar ook de totale kosten op lange termijn verminderen. Een evenwichtige verhouding tussen het geleende bedrag en uw eigen inbreng kan u helpen om financieel gezond te blijven en meer flexibiliteit te hebben bij het aflossen van uw hypotheek.

Denk aan eventuele renovatie- of verbouwingskosten bij het bepalen van je leningbedrag.

Bij het bepalen van het bedrag dat u kunt lenen voor een woning, is het belangrijk om ook rekening te houden met eventuele renovatie- of verbouwingskosten. Deze kosten kunnen aanzienlijk zijn en het is verstandig om ze mee te nemen in uw leningbedrag. Door vooraf na te denken over mogelijke verbouwingen of renovaties, voorkomt u dat u later voor financiële verrassingen komt te staan en kunt u realistisch inschatten hoeveel geld u nodig heeft om uw droomhuis te realiseren.

Laat je goed informeren over de looptijd en voorwaarden van de lening.

Het is van essentieel belang om je goed te laten informeren over de looptijd en voorwaarden van de lening wanneer je overweegt om een huis te kopen. Door een duidelijk inzicht te hebben in hoelang je de lening zult aflossen en welke voorwaarden eraan verbonden zijn, kun je beter inschatten of de lening betaalbaar is op lange termijn en of het past binnen jouw financiële situatie. Het raadplegen van een financieel adviseur kan hierbij zeer waardevol zijn om ervoor te zorgen dat je een weloverwogen beslissing neemt bij het lenen voor een woning.