Hypotheek: Hoeveel kunt u lenen voor uw droomhuis?

Hypotheek: Hoeveel kunt u lenen?

Een huis kopen is een grote stap en vaak een van de belangrijkste financiële beslissingen die u zult nemen. Bij het kopen van een huis komt meestal ook het afsluiten van een hypotheek kijken. Maar hoeveel kunt u eigenlijk lenen voor uw hypotheek?

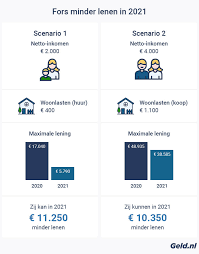

De hoogte van het bedrag dat u kunt lenen voor uw hypotheek hangt af van verschillende factoren, zoals uw inkomen, eventuele andere leningen of schulden, de waarde van het huis dat u wilt kopen en de rentevoet op dat moment. Banken en andere geldverstrekkers zullen deze factoren beoordelen om te bepalen hoeveel risico ze bereid zijn te nemen door u een hypotheek te verstrekken.

Om te bepalen hoeveel u kunt lenen voor uw hypotheek, is het verstandig om eerst uw financiële situatie goed in kaart te brengen. Maak een overzicht van uw inkomsten, uitgaven en eventuele schulden. Op basis hiervan kunt u een realistisch beeld krijgen van wat u maandelijks aan hypotheeklasten kunt dragen.

Het is ook belangrijk om rekening te houden met bijkomende kosten bij het kopen van een huis, zoals notariskosten, registratierechten en eventuele verbouwingskosten. Deze kosten kunnen aanzienlijk zijn en moeten worden meegenomen in uw totale budget.

Voordat u een hypotheek afsluit, is het verstandig om advies in te winnen bij een financieel adviseur of bankmedewerker. Zij kunnen u helpen bij het bepalen van de juiste lening voor uw situatie en kunnen u informeren over de verschillende soorten hypotheken die beschikbaar zijn.

Kortom, voordat u beslist hoeveel u wilt lenen voor uw hypotheek, is het belangrijk om uw financiële situatie goed te analyseren en advies in te winnen bij experts. Op die manier kunt u ervoor zorgen dat u een weloverwogen beslissing neemt die past bij uw financiële mogelijkheden en doelen.

Veelgestelde Vragen over Hypotheekleningen: Hoeveel Kun Je Lenen?

- Hoeveel moet je verdienen om 250000 te kunnen lenen?

- Hoeveel kan ik lenen met mijn salaris?

- Wat kost 200.000 euro lenen?

- Hoeveel afbetalen als je 200.000 leent?

- Hoeveel moet ik verdienen om €150.000 te lenen?

- Hoeveel kan ik lenen in 2024 voor een hypotheek?

- Hoeveel moet ik verdienen om 300.000 euro te kunnen lenen?

- Kan ik 300.000 euro lenen?

- Hoeveel kan ik lenen voor een hypotheek van 400.000 euro in 2025?

- Hoeveel afbetalen voor 250000 euro?

- Hoeveel mag je maximaal lenen als je een hypotheek neemt?

Hoeveel moet je verdienen om 250000 te kunnen lenen?

Om te bepalen hoeveel je moet verdienen om 250.000 euro te kunnen lenen voor een hypotheek, zijn er verschillende factoren die meespelen. Banken en geldverstrekkers kijken niet alleen naar het gewenste leenbedrag, maar ook naar je totale financiële situatie. Over het algemeen wordt aangeraden dat je bruto jaarinkomen ongeveer 4 à 5 keer hoger moet zijn dan het bedrag dat je wilt lenen. Dit betekent dat als je bijvoorbeeld 250.000 euro wilt lenen, je bruto jaarinkomen idealiter tussen de 50.000 en 62.500 euro zou moeten liggen om in aanmerking te komen voor een hypotheek van dat bedrag. Het exacte bedrag kan echter variëren afhankelijk van factoren zoals eventuele andere schulden, uitgaven en de geldverstrekker zelf. Het is daarom verstandig om advies in te winnen bij een financieel adviseur of bankmedewerker om een nauwkeurige berekening te maken op basis van jouw specifieke situatie.

Hoeveel kan ik lenen met mijn salaris?

Een veelgestelde vraag bij het bepalen van een hypotheek is: “Hoeveel kan ik lenen met mijn salaris?” Het bedrag dat u kunt lenen voor een hypotheek wordt sterk beïnvloed door uw salaris. Geldverstrekkers zullen uw inkomen gebruiken als basis om te bepalen hoeveel risico ze bereid zijn te nemen bij het verstrekken van een lening. Over het algemeen geldt dat hoe hoger uw salaris is, hoe meer u kunt lenen voor een hypotheek. Het is echter belangrijk om niet alleen naar uw salaris te kijken, maar ook naar andere financiële verplichtingen die u heeft en naar de totale kosten die komen kijken bij het kopen van een huis. Het raadplegen van een financieel adviseur kan u helpen om een realistisch beeld te krijgen van hoeveel u kunt lenen op basis van uw salaris en financiële situatie.

Wat kost 200.000 euro lenen?

Een veelgestelde vraag over het lenen van 200.000 euro voor een hypotheek is: wat zijn de kosten hiervan? Het totale bedrag dat u uiteindelijk betaalt voor het lenen van 200.000 euro hangt af van verschillende factoren, zoals de looptijd van de lening, het rentepercentage, eventuele bijkomende kosten en de specifieke voorwaarden van de hypotheek. Door deze aspecten in overweging te nemen, kunt u een beter inzicht krijgen in de totale kosten die gepaard gaan met het lenen van dit bedrag en kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie en doelen.

Hoeveel afbetalen als je 200.000 leent?

Wanneer je een hypotheek van 200.000 euro afsluit, is het belangrijk om te begrijpen hoeveel je maandelijks zult moeten afbetalen. Het exacte bedrag dat je maandelijks moet aflossen, hangt af van verschillende factoren, waaronder de looptijd van de hypotheek, de rentevoet en het type hypotheek dat je kiest. Het is verstandig om een hypotheekcalculator te gebruiken of advies in te winnen bij een financieel adviseur om een duidelijk beeld te krijgen van je maandelijkse aflossingen en hoe deze passen binnen je budget. Het is essentieel om realistisch te zijn over wat je kunt veroorloven en ervoor te zorgen dat je comfortabel kunt voldoen aan de terugbetalingsverplichtingen van je hypotheek.

Hoeveel moet ik verdienen om €150.000 te lenen?

Om €150.000 te lenen voor een hypotheek, is het belangrijk om te weten dat het vereiste inkomen afhankelijk is van verschillende factoren, zoals de looptijd van de hypotheek, de rentevoet en uw persoonlijke financiële situatie. Over het algemeen wordt aangeraden om een bruto jaarinkomen te hebben dat ongeveer drie tot vier keer hoger ligt dan het bedrag dat u wilt lenen. Dit betekent dat u in dit geval waarschijnlijk een bruto jaarinkomen nodig heeft van minstens €50.000 tot €60.000 om in aanmerking te komen voor een lening van €150.000. Het exacte bedrag kan echter variëren op basis van de specifieke voorwaarden die door geldverstrekkers worden gehanteerd en uw individuele financiële omstandigheden. Het is daarom verstandig om advies in te winnen bij een financieel adviseur of bankmedewerker om een nauwkeurige schatting te krijgen van het benodigde inkomen voor uw gewenste leningbedrag.

Hoeveel kan ik lenen in 2024 voor een hypotheek?

In 2024 zijn er verschillende factoren die van invloed zullen zijn op hoeveel u kunt lenen voor een hypotheek. Uw inkomen, eventuele andere financiële verplichtingen, de waarde van het huis dat u wilt kopen en de rentetarieven op dat moment zullen allemaal een rol spelen bij het bepalen van uw leencapaciteit. Het is verstandig om regelmatig uw financiële situatie te evalueren en advies in te winnen bij een financieel expert om een duidelijk beeld te krijgen van hoeveel u kunt lenen voor een hypotheek in 2024. Het is ook belangrijk om op de hoogte te blijven van eventuele veranderingen in de wet- en regelgeving met betrekking tot hypotheken die van invloed kunnen zijn op uw leencapaciteit.

Hoeveel moet ik verdienen om 300.000 euro te kunnen lenen?

Om 300.000 euro te kunnen lenen voor een hypotheek, is het belangrijk om te weten dat het benodigde inkomen afhankelijk is van verschillende factoren, zoals de looptijd van de hypotheek, de rentevoet en uw financiële situatie. Over het algemeen wordt aangeraden om ongeveer 4 à 5 keer uw bruto jaarinkomen te lenen voor een hypotheek. Dus als u bijvoorbeeld 300.000 euro wilt lenen, zou u idealiter een bruto jaarinkomen moeten hebben van ongeveer 60.000 tot 75.000 euro. Het exacte bedrag kan echter variëren op basis van individuele omstandigheden en de criteria van geldverstrekkers. Het is daarom verstandig om advies in te winnen bij een financieel adviseur of bank om een nauwkeurige berekening te laten maken op basis van uw specifieke situatie.

Kan ik 300.000 euro lenen?

Het bedrag van 300.000 euro dat u kunt lenen voor een hypotheek hangt af van verschillende factoren, zoals uw inkomen, eventuele andere financiële verplichtingen, de waarde van het huis dat u wilt kopen en de geldende rentevoet. Banken zullen uw financiële situatie beoordelen om te bepalen of zij u dit bedrag kunnen lenen. Het is daarom verstandig om een gedetailleerd overzicht van uw inkomsten, uitgaven en eventuele schulden te maken voordat u beslist hoeveel u wilt lenen voor uw hypotheek. Het is ook aan te raden om advies in te winnen bij een financieel expert om te bepalen of het lenen van 300.000 euro realistisch en haalbaar is binnen uw financiële mogelijkheden.

Hoeveel kan ik lenen voor een hypotheek van 400.000 euro in 2025?

Een veelgestelde vraag met betrekking tot het afsluiten van een hypotheek van 400.000 euro in 2025 is: “Hoeveel kan ik lenen voor een hypotheek van dit bedrag?” Het exacte bedrag dat u kunt lenen voor een hypotheek van 400.000 euro in 2025 hangt af van verschillende factoren, zoals uw inkomen, eventuele andere financiële verplichtingen, de waarde van het huis dat u wilt kopen en de geldende rentevoet op dat moment. Banken zullen deze factoren evalueren om te bepalen hoeveel risico ze bereid zijn te nemen bij het verstrekken van de lening. Het is raadzaam om professioneel advies in te winnen bij een financieel expert om een nauwkeurige schatting te krijgen van het bedrag dat u kunt lenen voor een hypotheek van 400.000 euro in 2025, rekening houdend met uw specifieke financiële situatie en de marktomstandigheden op dat moment.

Hoeveel afbetalen voor 250000 euro?

Een veelgestelde vraag bij het afsluiten van een hypotheek is: hoeveel moet ik maandelijks afbetalen als ik een lening van 250.000 euro neem? Het maandelijkse aflossingsbedrag voor een hypotheek van 250.000 euro wordt bepaald door verschillende factoren, zoals de looptijd van de lening, het rentepercentage en het type hypotheek dat u kiest. Door deze factoren te analyseren en te berekenen, kunt u een idee krijgen van het bedrag dat u maandelijks moet aflossen om uw lening van 250.000 euro terug te betalen binnen de vooraf bepaalde periode. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om een duidelijk inzicht te krijgen in uw maandelijkse aflossingsverplichtingen en om ervoor te zorgen dat u een hypotheek kiest die past bij uw financiële situatie en doelen.

Hoeveel mag je maximaal lenen als je een hypotheek neemt?

Wanneer je een hypotheek neemt, is een veelgestelde vraag: “Hoeveel mag je maximaal lenen?” Het maximale bedrag dat je kunt lenen voor een hypotheek wordt bepaald door verschillende factoren, zoals je inkomen, eventuele andere financiële verplichtingen en de waarde van het huis dat je wilt kopen. Banken en geldverstrekkers zullen deze factoren evalueren om te bepalen hoeveel risico ze bereid zijn te nemen bij het verstrekken van een hypotheek. Het is belangrijk om je financiële situatie goed in kaart te brengen en advies in te winnen bij experts om te bepalen hoeveel je maximaal kunt lenen voor een hypotheek die past bij jouw financiële mogelijkheden en doelen.