aug 23, 2024

door atiyasolutions

aankoop, aflossingen, aflossingstermijn, bank, bedrag, eigen inbreng, financieren, huis, hypotheeklening, inkomen, lenen, lenen voor huis, lening, rentetarieven, uitgaven

Lenen voor een Huis: Wat je Moet Weten

Lenen voor een Huis: Wat je Moet Weten

Het kopen van een huis is een grote stap in het leven van veel mensen. Vaak is het noodzakelijk om een lening af te sluiten om de aankoop te kunnen financieren. Hier zijn enkele belangrijke zaken die je moet weten over lenen voor een huis:

Hypotheeklening

De meest voorkomende manier om geld te lenen voor een huis is door middel van een hypotheeklening. Hierbij leent de koper geld van een bank of andere financiële instelling om de aankoop van het huis te bekostigen. De lening wordt vervolgens terugbetaald over een afgesproken periode, meestal met rente.

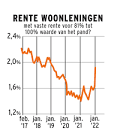

Rentetarieven

De rentetarieven op hypotheekleningen kunnen sterk variëren, afhankelijk van verschillende factoren zoals de economische situatie, de looptijd van de lening en het type rente (vast of variabel). Het is belangrijk om goed onderzoek te doen naar de beschikbare rentetarieven en leningsvoorwaarden voordat je beslist welke lening het beste bij jou past.

Eigen inbreng

Sommige banken vereisen dat kopers een bepaald percentage van de aankoopprijs zelf financieren, dit wordt ook wel eigen inbreng genoemd. Het hebben van voldoende eigen inbreng kan gunstig zijn bij het verkrijgen van een lening en kan helpen om de maandelijkse aflossingen te verlagen.

Aflossingstermijn

Bij het afsluiten van een hypotheeklening moet je ook beslissen over de aflossingstermijn. Dit is de periode waarin je de lening volledig terugbetaalt aan de bank. Een langere aflossingstermijn kan leiden tot lagere maandelijkse betalingen, maar uiteindelijk betaal je meer rente over de hele looptijd van de lening.

Kortom, lenen voor een huis is een belangrijke financiële beslissing die grondig moet worden overwogen. Het is verstandig om advies in te winnen bij financiële experts en verschillende opties te vergelijken voordat je een definitieve keuze maakt.

16 Veelgestelde Vragen over het Lenen voor een Huis in België

- Hoeveel geld moet je hebben om een huis te lenen?

- Hoeveel kan ik lenen met 50000 eigen inbreng?

- Kun je alles lenen voor een huis?

- Hoeveel geld kan je lenen bij de bank voor een huis?

- Hoeveel betaal je af voor 100.000 euro?

- Hoeveel afbetalen voor 250000 euro?

- Hoeveel mag ik lenen voor een huis?

- Kan je 100% lenen voor een huis?

- Hoeveel mag je lenen voor een huis?

- Hoeveel van je inkomen kan je lenen?

- Wat kost het om 100.000 euro te lenen?

- Hoeveel kan ik lenen met mijn salaris?

- Hoeveel geld kan ik lenen van de bank voor een huis?

- Kan ik 300.000 euro lenen?

- Kun je nog 100 lenen voor een huis?

- Hoeveel geld moet je hebben om te lenen voor een huis?

Hoeveel geld moet je hebben om een huis te lenen?

Een veelgestelde vraag over lenen voor een huis is: “Hoeveel geld moet je hebben om een huis te lenen?” Het exacte bedrag dat je nodig hebt om een huis te kunnen lenen, hangt af van verschillende factoren, zoals de aankoopprijs van het huis, de hoogte van de eigen inbreng die je kunt leveren, je inkomen en uitgaven, en de voorwaarden van de lening die je wilt afsluiten. Over het algemeen wordt aanbevolen om minimaal 10-20% van de aankoopprijs als eigen inbreng te hebben om in aanmerking te komen voor een hypotheeklening. Het is echter verstandig om met een financieel adviseur te praten om een nauwkeuriger beeld te krijgen van hoeveel geld je nodig hebt om een huis te kunnen lenen.

Hoeveel kan ik lenen met 50000 eigen inbreng?

Een veelgestelde vraag over lenen voor een huis is: “Hoeveel kan ik lenen met 50.000 euro eigen inbreng?” Het bedrag dat je kunt lenen voor een huis met 50.000 euro eigen inbreng hangt af van verschillende factoren, zoals je inkomen, de rentetarieven, de aflossingstermijn en de specifieke leningsvoorwaarden van de bank. Over het algemeen kan een hogere eigen inbreng leiden tot gunstigere leningsvoorwaarden, zoals een lagere rente of lagere maandelijkse aflossingen. Het is echter belangrijk om advies in te winnen bij financiële experts en verschillende banken te raadplegen om een duidelijk beeld te krijgen van hoeveel je precies kunt lenen met 50.000 euro eigen inbreng bij het kopen van een huis.

Kun je alles lenen voor een huis?

Het is een veelgestelde vraag of je alles kunt lenen voor een huis. In werkelijkheid zijn er beperkingen aan de hoeveelheid geld die je kunt lenen voor de aankoop van een huis. Banken en andere geldverstrekkers zullen kijken naar factoren zoals je inkomen, kredietgeschiedenis, eigen inbreng en de waarde van het huis bij het bepalen van het maximale leenbedrag. Het is belangrijk om realistisch te blijven over wat je kunt lenen en ervoor te zorgen dat je de lening comfortabel kunt terugbetalen om financiële problemen te voorkomen.

Hoeveel geld kan je lenen bij de bank voor een huis?

Een veelgestelde vraag over lenen voor een huis is: “Hoeveel geld kan je lenen bij de bank voor een huis?” Het bedrag dat je kunt lenen bij de bank voor de aankoop van een huis hangt af van verschillende factoren, zoals je inkomen, uitgaven, kredietgeschiedenis en de waarde van het huis dat je wilt kopen. Banken zullen ook rekening houden met zaken zoals de rentetarieven en de aflossingstermijn bij het bepalen van het maximale leenbedrag. Het is verstandig om met een financieel adviseur te praten om een beter inzicht te krijgen in hoeveel geld je kunt lenen en welke lening het beste past bij jouw financiële situatie.

Hoeveel betaal je af voor 100.000 euro?

Een veelgestelde vraag over lenen voor een huis is: “Hoeveel betaal je af voor 100.000 euro?” Het bedrag dat je maandelijks afbetaalt voor een lening van 100.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en het type aflossing (vast of variabel). Door deze variabelen te overwegen en te berekenen, kun je een idee krijgen van het maandelijkse aflossingsbedrag dat vereist is om een lening van 100.000 euro terug te betalen binnen de gekozen periode. Het is belangrijk om deze berekeningen zorgvuldig uit te voeren en eventueel advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen bij het lenen voor een huis.

Hoeveel afbetalen voor 250000 euro?

Een veelgestelde vraag over lenen voor een huis is: hoeveel moet ik maandelijks afbetalen als ik een lening van 250.000 euro afsluit? Het maandelijkse aflossingsbedrag voor een lening van 250.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en het type hypotheek. Over het algemeen geldt dat hoe lager de rentevoet en hoe korter de looptijd, hoe hoger het maandelijkse aflossingsbedrag zal zijn. Het is verstandig om een hypotheekadviseur te raadplegen om een nauwkeurige berekening te maken op basis van jouw specifieke situatie en financiële doelen.

Hoeveel mag ik lenen voor een huis?

Een veelgestelde vraag bij het lenen voor een huis is: “Hoeveel mag ik lenen voor een huis?” Het bedrag dat je kunt lenen voor de aankoop van een huis hangt af van verschillende factoren, zoals je inkomen, je uitgaven, eventuele andere leningen en de waarde van het huis dat je wilt kopen. Banken zullen ook rekening houden met je kredietgeschiedenis en financiële stabiliteit bij het bepalen van het maximale leenbedrag. Het is verstandig om een grondige financiële analyse uit te voeren en advies in te winnen bij een hypotheekadviseur om een realistisch beeld te krijgen van hoeveel je kunt lenen voor de aankoop van je droomhuis.

Kan je 100% lenen voor een huis?

Het is mogelijk om 100% van de aankoopprijs van een huis te lenen, maar dit hangt af van verschillende factoren en is niet altijd eenvoudig te realiseren. Banken kunnen vaak leningen verstrekken die tot 100% van de waarde van het huis dekken, maar dit kan gepaard gaan met strikte voorwaarden en hogere rentetarieven. Het hebben van voldoende eigen inbreng kan gunstig zijn bij het verkrijgen van een lening en kan helpen om de totale kosten te verlagen. Het is daarom verstandig om goed advies in te winnen bij financiële experts en verschillende opties te overwegen voordat je besluit om 100% van de aankoopprijs te lenen voor een huis.

Hoeveel mag je lenen voor een huis?

Een veelgestelde vraag bij het lenen voor een huis is: “Hoeveel mag je lenen voor een huis?” Het bedrag dat je kunt lenen voor een huis hangt af van verschillende factoren, waaronder je inkomen, uitgaven, eventuele schulden en de waarde van het huis dat je wilt kopen. Banken gebruiken vaak een formule om te berekenen hoeveel je maximaal kunt lenen, waarbij ze rekening houden met je financiële situatie en de risico’s die gepaard gaan met de lening. Het is verstandig om vooraf goed te informeren bij verschillende banken en financiële instellingen om een duidelijk beeld te krijgen van hoeveel je kunt lenen voor de aankoop van een huis.

Hoeveel van je inkomen kan je lenen?

Een veelgestelde vraag bij het lenen voor een huis is: hoeveel van je inkomen kan je eigenlijk lenen? Het antwoord hierop hangt af van verschillende factoren, waaronder je maandelijkse inkomsten, lopende financiële verplichtingen en de voorwaarden van de geldverstrekker. Over het algemeen wordt aanbevolen om niet meer dan 30-40% van je maandelijks inkomen te besteden aan hypotheekaflossingen. Het is belangrijk om realistisch te blijven over wat je comfortabel kunt terugbetalen, zodat je financiële stabiliteit behoudt en niet in financiële problemen komt. Het raadplegen van een financieel adviseur kan helpen bij het bepalen van een passend leenbedrag op basis van jouw specifieke situatie.

Wat kost het om 100.000 euro te lenen?

Een veelgestelde vraag over lenen voor een huis is: Wat kost het om 100.000 euro te lenen? Het totale bedrag dat je uiteindelijk betaalt om 100.000 euro te lenen, hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals dossierkosten of notariskosten. Over het algemeen geldt dat hoe hoger de rentevoet en hoe langer de looptijd van de lening, hoe meer je uiteindelijk zal moeten terugbetalen. Het is daarom belangrijk om goed te informeren naar de totale kosten en voorwaarden voordat je een beslissing neemt over het lenen van een specifiek bedrag voor een huis.

Hoeveel kan ik lenen met mijn salaris?

Een veelgestelde vraag bij het lenen voor een huis is: “Hoeveel kan ik lenen met mijn salaris?” Het bedrag dat je kunt lenen voor een huis hangt af van verschillende factoren, waaronder je inkomen, uitgaven, kredietgeschiedenis en de huidige rentetarieven. Banken en financiële instellingen zullen je financiële situatie evalueren om te bepalen hoeveel je verantwoord kunt lenen. Over het algemeen wordt aanbevolen dat je niet meer dan 30% van je maandelijks inkomen besteedt aan hypotheekaflossingen. Het is verstandig om advies in te winnen bij een hypotheekadviseur om een duidelijk beeld te krijgen van hoeveel je kunt lenen op basis van jouw specifieke situatie.

Hoeveel geld kan ik lenen van de bank voor een huis?

Een veelgestelde vraag bij het lenen voor een huis is: “Hoeveel geld kan ik lenen van de bank voor een huis?” Het bedrag dat je kunt lenen van de bank voor een huis hangt af van verschillende factoren, waaronder je inkomen, uitgaven, kredietgeschiedenis en de waarde van het huis dat je wilt kopen. Banken zullen ook rekening houden met de rentetarieven en aflossingstermijnen bij het bepalen van het maximale leenbedrag. Het is verstandig om met meerdere banken te praten en advies in te winnen bij financiële experts om een duidelijk beeld te krijgen van hoeveel geld je kunt lenen en welke lening het beste bij jouw situatie past.

Kan ik 300.000 euro lenen?

Een veelgestelde vraag bij het lenen voor een huis is: “Kan ik 300.000 euro lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals je inkomen, financiële situatie, kredietgeschiedenis en de voorwaarden van de geldverstrekker. Om te bepalen of je in aanmerking komt voor een lening van 300.000 euro, is het raadzaam om contact op te nemen met een financiële instelling of hypotheekadviseur. Zij kunnen je helpen bij het beoordelen van je financiële mogelijkheden en de beste leningsopties voor jouw specifieke situatie bespreken. Het is belangrijk om realistisch te blijven over wat je kunt lenen en terugbetalen om financiële problemen in de toekomst te voorkomen.

Kun je nog 100 lenen voor een huis?

Een veelgestelde vraag over lenen voor een huis is: “Kun je nog 100% lenen voor een huis?” Het antwoord hierop is dat het in België momenteel niet gebruikelijk is om de volledige aankoopprijs van een huis te lenen zonder eigen inbreng. De meeste banken vereisen dat kopers minstens een deel van het aankoopbedrag zelf financieren, meestal in de vorm van eigen inbreng. Dit kan variëren, maar doorgaans wordt aangeraden om minstens 10% tot 20% van de aankoopprijs zelf te kunnen inbrengen om een hypotheeklening te verkrijgen. Het hebben van eigen inbreng kan niet alleen gunstig zijn bij het verkrijgen van een lening, maar kan ook helpen om de maandelijkse aflossingen en rentekosten te verlagen. Het is daarom belangrijk om realistisch te zijn over hoeveel je kunt lenen en welke financiële middelen je beschikbaar hebt bij het kopen van een huis.

Hoeveel geld moet je hebben om te lenen voor een huis?

Bij het lenen voor een huis is de hoeveelheid geld die je moet hebben afhankelijk van verschillende factoren, zoals de aankoopprijs van het huis, de eigen inbreng die je kunt leveren en de leningsvoorwaarden van de bank. Over het algemeen wordt aanbevolen om minimaal 20% van de aankoopprijs als eigen inbreng te hebben om in aanmerking te komen voor een hypotheeklening. Dit kan echter variëren afhankelijk van de specifieke situatie en het beleid van de geldverstrekker. Het is verstandig om met een financieel adviseur te praten om een beter inzicht te krijgen in hoeveel geld je nodig hebt om te lenen voor een huis en welke opties het beste bij jouw financiële situatie passen.