Hoe Bereken Je Een Lening voor een Huis Correct?

Uitrekenen van een Lening voor een Huis

Een huis kopen is een grote stap in het leven van veel mensen. Vaak is het nodig om hiervoor een lening af te sluiten bij een bank of financiële instelling. Het is belangrijk om goed te begrijpen hoe het uitrekenen van zo’n lening werkt, zodat je weet waar je aan toe bent.

Er zijn verschillende factoren waarmee rekening moet worden gehouden bij het berekenen van een lening voor een huis. Allereerst is de hoogte van het bedrag dat je wilt lenen belangrijk. Dit wordt vaak bepaald door de aankoopprijs van het huis minus het eigen vermogen dat je kunt inbrengen.

Vervolgens speelt de looptijd van de lening een rol. Hoe langer de looptijd, hoe lager de maandelijkse aflossingen meestal zullen zijn, maar hoe meer rente je over de gehele looptijd zult betalen.

Ook de rentevoet is cruciaal bij het berekenen van een lening voor een huis. Een lagere rentevoet kan leiden tot lagere totale kosten voor de lening, terwijl een hogere rentevoet juist tot hogere kosten kan leiden.

Daarnaast moet je ook rekening houden met eventuele extra kosten zoals notariskosten, registratierechten en dossierkosten die bovenop de lening komen.

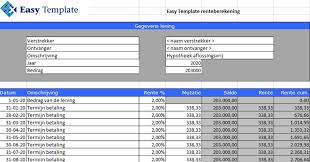

Om het bedrag en de maandelijkse aflossingen van je lening voor een huis te berekenen, kun je gebruikmaken van online tools en calculators die beschikbaar zijn op websites van banken of financiële instellingen. Hiermee kun je snel en eenvoudig verschillende scenario’s uitrekenen en zien welke lening het beste bij jouw situatie past.

Het is altijd verstandig om goed geïnformeerd te zijn voordat je een grote financiële beslissing neemt zoals het afsluiten van een lening voor een huis. Neem daarom de tijd om alle opties te overwegen en eventueel advies in te winnen bij experts op dit gebied.

7 Essentiële Tips voor het Berekenen van een Hypotheeklening

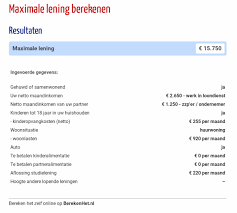

- Bepaal hoeveel je kan lenen op basis van je inkomen en uitgaven.

- Vergelijk verschillende kredietverstrekkers voor de beste rentevoet.

- Let op bijkomende kosten zoals notariskosten en registratierechten.

- Zorg voor een goede verhouding tussen geleend bedrag en eigen inbreng.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie.

- Denk aan eventuele extra verzekeringen zoals een schuldsaldoverzekering.

- Maak een realistische terugbetalingsplanning op lange termijn.

Bepaal hoeveel je kan lenen op basis van je inkomen en uitgaven.

Het is essentieel om te bepalen hoeveel je kunt lenen voor de aankoop van een huis op basis van je inkomen en uitgaven. Door een gedegen analyse te maken van je financiële situatie, inclusief je maandelijkse inkomsten en uitgaven, kun je een realistisch beeld krijgen van het bedrag dat je comfortabel kunt lenen zonder in financiële problemen te komen. Het is verstandig om rekening te houden met eventuele onverwachte kosten en om een lening af te stemmen op je financiële draagkracht om zo verantwoordelijkheid te nemen bij het aangaan van een hypothecaire lening voor een huis.

Vergelijk verschillende kredietverstrekkers voor de beste rentevoet.

Het vergelijken van verschillende kredietverstrekkers voor de beste rentevoet is een essentiële tip bij het uitrekenen van een lening voor een huis. Door tarieven en voorwaarden van diverse kredietverstrekkers te vergelijken, kun je ervoor zorgen dat je de meest gunstige leningsoptie kiest die past bij jouw financiële situatie. Een lagere rentevoet kan aanzienlijke besparingen opleveren op de totale kosten van de lening, waardoor je uiteindelijk minder betaalt en meer geld kunt besparen op lange termijn. Het loont dus zeker de moeite om verschillende aanbiedingen te bekijken en te analyseren voordat je een definitieve beslissing neemt over het afsluiten van een lening voor een huis.

Let op bijkomende kosten zoals notariskosten en registratierechten.

Bij het uitrekenen van een lening voor een huis is het essentieel om rekening te houden met bijkomende kosten, zoals notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten van de lening en mogen niet over het hoofd worden gezien. Het is verstandig om deze kosten zorgvuldig te berekenen en op te nemen in je financiële planning, zodat je een realistisch beeld krijgt van de totale investering die gepaard gaat met het kopen van een huis.

Zorg voor een goede verhouding tussen geleend bedrag en eigen inbreng.

Het is essentieel om te zorgen voor een goede verhouding tussen het geleende bedrag en je eigen inbreng bij het uitrekenen van een lening voor een huis. Door voldoende eigen vermogen in te brengen, kun je niet alleen de totale leningslast verminderen, maar ook gunstigere voorwaarden bedingen bij de geldverstrekker. Een evenwichtige verhouding tussen het geleende bedrag en je eigen inbreng kan helpen om financiële risico’s te beperken en meer controle te hebben over je financiële situatie op lange termijn.

Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie.

Bij het uitrekenen van een lening voor een huis is het belangrijk om te overwegen of je kiest voor een vaste of variabele rentevoet, afhankelijk van je situatie. Een vaste rentevoet biedt stabiliteit doordat het rentepercentage gedurende de hele looptijd van de lening hetzelfde blijft, wat voorspelbaarheid geeft over de maandelijkse aflossingen. Aan de andere kant kan een variabele rentevoet initieel lager zijn en kan deze fluctueren op basis van marktomstandigheden, wat zowel positieve als negatieve gevolgen kan hebben voor je leningskosten. Het is essentieel om zorgvuldig te overwegen welke optie het beste past bij jouw financiële situatie en risicobereidheid.

Denk aan eventuele extra verzekeringen zoals een schuldsaldoverzekering.

Bij het uitrekenen van een lening voor een huis is het belangrijk om ook rekening te houden met eventuele extra verzekeringen, zoals een schuldsaldoverzekering. Deze verzekering kan een waardevolle aanvulling zijn op je lening, omdat het je gezin financiële bescherming biedt in geval van overlijden tijdens de looptijd van de lening. Door na te denken over dergelijke extra verzekeringen kun je ervoor zorgen dat je goed voorbereid bent op onvoorziene omstandigheden en dat je jouw financiële toekomst en die van je dierbaren veilig stelt.

Maak een realistische terugbetalingsplanning op lange termijn.

Het is essentieel om een realistische terugbetalingsplanning op lange termijn te maken bij het uitrekenen van een lening voor een huis. Door vooruit te plannen en rekening te houden met je financiële situatie op lange termijn, kun je ervoor zorgen dat de maandelijkse aflossingen haalbaar blijven en dat je niet voor onverwachte verrassingen komt te staan. Het is verstandig om niet alleen naar de korte termijn te kijken, maar ook naar hoe je lening zich zal ontwikkelen over de jaren heen, rekening houdend met eventuele veranderingen in inkomen of financiële omstandigheden. Het opstellen van een realistische terugbetalingsplanning geeft je gemoedsrust en helpt je om verantwoordelijk om te gaan met je lening voor het huis.