Hoeveel moet u afbetalen bij het lenen van 100.000 euro?

100.000 euro lenen – Hoeveel afbetalen?

Het lenen van een aanzienlijk bedrag zoals 100.000 euro is een grote financiële beslissing die zorgvuldig moet worden overwogen. Voordat u een dergelijk bedrag leent, is het belangrijk om te begrijpen hoeveel u uiteindelijk zult moeten terugbetalen, inclusief rente en eventuele bijkomende kosten.

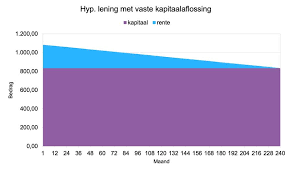

De totale kosten van het lenen van 100.000 euro kunnen sterk variëren, afhankelijk van factoren zoals de looptijd van de lening, het rentepercentage en de voorwaarden van de geldverstrekker. Over het algemeen geldt dat hoe langer de looptijd van de lening en hoe hoger het rentepercentage, hoe meer u uiteindelijk zult moeten terugbetalen.

Om een idee te krijgen van hoeveel u zou kunnen afbetalen bij het lenen van 100.000 euro, kunt u gebruikmaken van online leningcalculators die beschikbaar zijn op de websites van financiële instellingen of kredietverstrekkers. Door verschillende scenario’s te simuleren met verschillende rentepercentages en looptijden, kunt u een beter inzicht krijgen in uw maandelijkse aflossingen en totale terugbetalingsbedrag.

Het is ook belangrijk om rekening te houden met eventuele extra kosten zoals administratiekosten, notariskosten of verzekeringen die gepaard kunnen gaan met het afsluiten van een lening. Zorg ervoor dat u alle voorwaarden en kosten grondig doorneemt voordat u zich verbindt tot het lenen van 100.000 euro.

Kortom, bij het overwegen van het lenen van een groot bedrag zoals 100.000 euro is het essentieel om goed geïnformeerd te zijn over alle aspecten van de lening en om realistische verwachtingen te hebben over uw terugbetalingsverplichtingen. Neem de tijd om verschillende opties te vergelijken en raadpleeg indien nodig een financieel adviseur voor deskundig advies.

5 Tips voor het Afbetalen van een Lening van 100.000 Euro

- Bereken de totale kosten van lenen, inclusief rente en eventuele extra kosten.

- Vergelijk verschillende kredietverstrekkers om de beste voorwaarden te vinden.

- Let op de looptijd van de lening en kies een afbetalingstermijn die bij je financiële situatie past.

- Zorg ervoor dat je maandelijkse aflossingen betaalbaar zijn en geen te zware last vormen.

- Informeer naar mogelijke boetes of extra kosten bij vervroegd aflossen van de lening.

Bereken de totale kosten van lenen, inclusief rente en eventuele extra kosten.

Het is essentieel om de totale kosten van lenen zorgvuldig te berekenen, waarbij niet alleen naar het geleende bedrag van 100.000 euro wordt gekeken, maar ook naar de rente en eventuele extra kosten die bij de lening komen kijken. Door een grondige analyse uit te voeren van alle financiële aspecten, inclusief de rentevoet en mogelijke bijkomende kosten, krijgt u een realistisch beeld van wat het lenen van dit bedrag werkelijk zal kosten en kunt u weloverwogen beslissingen nemen over uw financiële verplichtingen.

Vergelijk verschillende kredietverstrekkers om de beste voorwaarden te vinden.

Het is verstandig om verschillende kredietverstrekkers te vergelijken wanneer u overweegt om 100.000 euro te lenen, om zo de beste voorwaarden te vinden die aansluiten bij uw financiële behoeften. Door offertes en leningsvoorwaarden van verschillende aanbieders te vergelijken, kunt u een goed beeld krijgen van de rentepercentages, looptijden en eventuele bijkomende kosten die elk van hen hanteert. Op die manier kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u niet alleen het bedrag leent dat u nodig heeft, maar ook tegen gunstige voorwaarden die passen bij uw financiële situatie.

Let op de looptijd van de lening en kies een afbetalingstermijn die bij je financiële situatie past.

Het is van cruciaal belang om aandacht te besteden aan de looptijd van de lening bij het overwegen van het lenen van 100.000 euro en om een afbetalingstermijn te kiezen die aansluit bij je financiële situatie. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar uiteindelijk meer kosten door rente. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse betalingen, maar minder totale kosten op lange termijn. Het is belangrijk om een balans te vinden tussen het beheren van je cashflow en het minimaliseren van de totale terugbetalingsbedragen, zodat je een weloverwogen beslissing kunt nemen die past bij jouw financiële doelen en mogelijkheden.

Zorg ervoor dat je maandelijkse aflossingen betaalbaar zijn en geen te zware last vormen.

Het is van cruciaal belang om ervoor te zorgen dat je maandelijkse aflossingen bij het lenen van 100.000 euro betaalbaar zijn en geen te zware last vormen voor je financiële situatie. Het is verstandig om een realistische inschatting te maken van wat je comfortabel kunt terugbetalen zonder in financiële moeilijkheden te komen. Door een lening af te sluiten met maandelijkse aflossingen die binnen je budget passen, kun je ervoor zorgen dat je de lening op een verantwoorde manier kunt terugbetalen en financiële stabiliteit behoudt.

Informeer naar mogelijke boetes of extra kosten bij vervroegd aflossen van de lening.

Bij het overwegen van het lenen van 100.000 euro en het bepalen van hoeveel u zult afbetalen, is het essentieel om te informeren naar mogelijke boetes of extra kosten die kunnen gelden bij vervroegd aflossen van de lening. Sommige geldverstrekkers brengen kosten in rekening als u besluit om eerder dan gepland af te lossen, wat invloed kan hebben op de totale kosten van de lening. Door vooraf duidelijkheid te krijgen over eventuele boetes of extra kosten bij vervroegde aflossing, kunt u een weloverwogen beslissing nemen en onaangename verrassingen voorkomen.