Alles wat u moet weten over een hypothecaire lening

Alles wat u moet weten over een hypothecaire lening

Een hypothecaire lening is een vorm van kredietverlening waarbij een onroerend goed, meestal een huis of appartement, als onderpand dient voor de lening. Het afsluiten van een hypothecaire lening is een belangrijke financiële beslissing die vaak gepaard gaat met complexe voorwaarden en overwegingen.

Waarom kiezen voor een hypothecaire lening?

Veel mensen kiezen ervoor om een hypothecaire lening af te sluiten om de aankoop van een woning te financieren. Het voordeel van een hypothecaire lening is dat u het geleende bedrag over een langere periode kunt terugbetalen, meestal tussen 10 en 30 jaar. Bovendien zijn de rentetarieven voor hypothecaire leningen vaak lager dan die van andere soorten leningen.

Voorwaarden en overwegingen

Voordat u besluit om een hypothecaire lening af te sluiten, is het belangrijk om de voorwaarden zorgvuldig te overwegen. Denk aan zaken zoals de looptijd van de lening, het rentepercentage, eventuele extra kosten en boetes bij vervroegde terugbetaling. Het is verstandig om verschillende aanbieders te vergelijken en advies in te winnen bij financiële experts voordat u een definitieve beslissing neemt.

Risico’s en verantwoordelijkheid

Het afsluiten van een hypothecaire lening brengt ook risico’s met zich mee. Als u niet in staat bent om aan uw betalingsverplichtingen te voldoen, loopt u het risico dat uw huis in beslag wordt genomen door de geldschieter. Het is daarom essentieel om realistisch te zijn over uw financiële situatie en alleen een lening af te sluiten die u zich echt kunt veroorloven.

Conclusie

Een hypothecaire lening kan een effectieve manier zijn om uw droomwoning te financieren, maar het is belangrijk om goed geïnformeerd te zijn voordat u deze stap zet. Zorg ervoor dat u alle voorwaarden begrijpt, vergelijk verschillende opties en wees realistisch over uw financiële mogelijkheden. Met de juiste planning en advies kunt u met vertrouwen de juiste beslissing nemen wat betreft het afsluiten van een hypothecaire lening.

13 Veelgestelde Vragen over Hypothecaire Leningen in België

- Wat is de rentevoet vandaag hypothecaire lening?

- Is hypothecaire lening hetzelfde als hypotheek?

- Kan ik nog lenen zonder eigen inbreng in 2024?

- Wat kost 200.000 euro lenen?

- Wat is de rentevoet vandaag?

- Wat is een hypothecair lening?

- Welke bank geeft de beste hypothecaire lening?

- Wat is het verschil tussen een hypotheek en een hypothecaire lening?

- Hoeveel kan ik lenen hypothecair?

- Wat is de huidige hypotheekrente in België?

- Welke soorten hypothecair krediet zijn er?

- Hoeveel kost 100000 euro lenen op 20 jaar?

- Welke leningen zijn fiscaal aftrekbaar 2022?

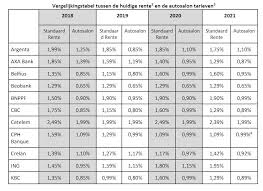

Wat is de rentevoet vandaag hypothecaire lening?

Een veelgestelde vraag over een hypothecaire lening is: “Wat is de rentevoet vandaag voor een hypothecaire lening?” De rentevoet voor een hypothecaire lening kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, de looptijd van de lening en het type lening dat u kiest. Het is raadzaam om regelmatig de rentetarieven te controleren bij verschillende geldverstrekkers en financiële instellingen om een goed beeld te krijgen van de actuele rentevoeten en om te bepalen welke optie het beste bij uw financiële situatie past. Het is ook verstandig om advies in te winnen bij een financieel expert om u te helpen bij het nemen van een weloverwogen beslissing over uw hypothecaire lening.

Is hypothecaire lening hetzelfde als hypotheek?

Een veelgestelde vraag over leningen is of een hypothecaire lening hetzelfde is als een hypotheek. Het antwoord hierop is dat een hypothecaire lening en een hypotheek in feite twee termen zijn die vaak door elkaar worden gebruikt, maar iets verschillende betekenissen hebben. Een hypothecaire lening verwijst naar het geleende bedrag dat wordt verstrekt door een geldschieter voor de aankoop van onroerend goed, waarbij het onroerend goed zelf als onderpand dient. Een hypotheek daarentegen is het juridische document dat wordt gebruikt om het onroerend goed als onderpand te vestigen voor de lening. Met andere woorden, de hypothecaire lening is het financiële aspect van de transactie, terwijl de hypotheek het juridische aspect ervan vertegenwoordigt. Het is belangrijk om deze nuance te begrijpen bij het afsluiten van een hypothecaire lening en het afsluiten van een hypotheek voor uw onroerend goed transacties.

Kan ik nog lenen zonder eigen inbreng in 2024?

Het is mogelijk om in 2024 nog een hypothecaire lening af te sluiten zonder eigen inbreng, maar het wordt steeds moeilijker. Geldverstrekkers hebben de neiging om strengere eisen te stellen aan leningen zonder eigen inbreng, vanwege de risico’s die hiermee gepaard gaan. Het is daarom raadzaam om goed advies in te winnen bij financiële experts en verschillende opties te overwegen voordat u besluit om een lening af te sluiten zonder eigen inbreng. Het kan ook verstandig zijn om te kijken naar alternatieve financieringsmogelijkheden of om uw financiële situatie te verbeteren voordat u een beslissing neemt over het afsluiten van een hypothecaire lening zonder eigen inbreng.

Wat kost 200.000 euro lenen?

Een veelgestelde vraag met betrekking tot het lenen van 200.000 euro is: wat zijn de totale kosten van een hypothecaire lening van dit bedrag? Bij het overwegen van een lening van 200.000 euro moeten potentiële leners rekening houden met verschillende factoren, zoals de looptijd van de lening, het rentepercentage, eventuele bijkomende kosten en de maandelijkse aflossingen. Het is essentieel om een grondige analyse te maken van alle kosten die gepaard gaan met het lenen van dit bedrag, zodat men een weloverwogen beslissing kan nemen en zich bewust is van de financiële verplichtingen op lange termijn.

Wat is de rentevoet vandaag?

Een veelgestelde vraag over een hypothecaire lening is: “Wat is de rentevoet vandaag?” De rentevoet voor hypothecaire leningen kan dagelijks variëren en wordt beïnvloed door verschillende factoren, zoals de marktomstandigheden, het type lening en de financiële instelling. Het is belangrijk om op de hoogte te zijn van de actuele rentetarieven bij verschillende kredietverstrekkers, aangezien zelfs kleine schommelingen in de rentevoet een aanzienlijk verschil kunnen maken in de totale kosten van uw lening. Het raadplegen van een financieel adviseur of het vergelijken van rentetarieven online kan u helpen om een goed geïnformeerde beslissing te nemen bij het afsluiten van een hypothecaire lening.

Wat is een hypothecair lening?

Een hypothecaire lening, ook wel een hypotheek genoemd, is een vorm van lening waarbij een onroerend goed, zoals een huis of appartement, als onderpand dient voor de lening. Met een hypothecaire lening kunt u geld lenen om een woning te kopen of te verbouwen. Het onroerend goed fungeert als zekerheid voor de geldverstrekker, waardoor zij meer vertrouwen hebben in de terugbetaling van het geleende bedrag. Hypothecaire leningen hebben vaak langere looptijden en lagere rentetarieven dan andere soorten leningen, waardoor ze aantrekkelijk zijn voor mensen die op zoek zijn naar financiering voor vastgoedprojecten.

Welke bank geeft de beste hypothecaire lening?

Een veelgestelde vraag over hypothecaire leningen is: “Welke bank geeft de beste hypothecaire lening?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende voorwaarden en tarieven hanteren voor hypothecaire leningen. Het is belangrijk voor potentiële leningnemers om de tijd te nemen om verschillende banken te vergelijken en offertes aan te vragen om zo de beste deal te vinden die past bij hun financiële behoeften en mogelijkheden. Factoren zoals rentevoeten, looptijd van de lening, bijkomende kosten en flexibiliteit in terugbetalingsmogelijkheden kunnen allemaal een rol spelen bij het bepalen welke bank de beste hypothecaire lening biedt. Het is raadzaam om advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen bij het kiezen van een hypothecaire lening die het meest gunstig is voor uw situatie.

Wat is het verschil tussen een hypotheek en een hypothecaire lening?

Het verschil tussen een hypotheek en een hypothecaire lening ligt in de definitie en het gebruik ervan. Een hypotheek verwijst naar het zakelijke recht dat gevestigd wordt op een onroerend goed als zekerheid voor een schuld, terwijl een hypothecaire lening het financiële product is dat wordt gebruikt om geld te lenen met het onroerend goed als onderpand. Met andere woorden, een hypotheek is het juridische instrument dat de geldschieter het recht geeft om het pand te verkopen als de lener in gebreke blijft, terwijl een hypothecaire lening het daadwerkelijke geleende bedrag is dat moet worden terugbetaald volgens afgesproken voorwaarden.

Hoeveel kan ik lenen hypothecair?

Een veelgestelde vraag met betrekking tot een hypothecaire lening is: “Hoeveel kan ik lenen hypothecair?” Het bedrag dat u kunt lenen voor een hypothecaire lening hangt af van verschillende factoren, zoals uw inkomen, de waarde van het onroerend goed dat u wilt kopen, uw financiële situatie en de voorwaarden van de geldschieter. Over het algemeen wordt het maximale bedrag dat u kunt lenen bepaald door uw terugbetalingscapaciteit en de waarde van het onderpand. Het is verstandig om advies in te winnen bij een financieel adviseur of geldschieter om een nauwkeurige schatting te krijgen van hoeveel u kunt lenen voor een hypothecaire lening.

Wat is de huidige hypotheekrente in België?

Een veelgestelde vraag met betrekking tot een hypothecaire lening is: “Wat is de huidige hypotheekrente in België?” De actuele hypotheekrente in België kan variëren afhankelijk van verschillende factoren, waaronder de economische situatie, de marktrente en het type lening dat wordt afgesloten. Het is raadzaam om regelmatig de rentetarieven bij verschillende geldverstrekkers te vergelijken om een goed beeld te krijgen van de huidige rentestanden en om zo een weloverwogen beslissing te kunnen nemen bij het afsluiten van een hypothecaire lening.

Welke soorten hypothecair krediet zijn er?

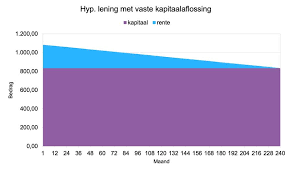

Er zijn verschillende soorten hypothecair krediet beschikbaar, elk met zijn eigen kenmerken en voorwaarden. Een veelvoorkomende vorm is de vaste rentevoet, waarbij de rente gedurende de volledige looptijd van de lening hetzelfde blijft. Daarnaast is er ook het variabele hypothecaire krediet, waarbij de rente kan fluctueren op basis van marktomstandigheden. Andere opties omvatten een combinatie van vaste en variabele rentevoeten, alsook formules met een kapitaalaflossing en enkel interestbetalingen. Het is essentieel om de verschillende soorten hypothecair krediet te begrijpen en te evalueren welke het beste aansluit bij uw financiële behoeften en situatie voordat u een definitieve beslissing neemt over het afsluiten van een lening.

Hoeveel kost 100000 euro lenen op 20 jaar?

Een veelgestelde vraag met betrekking tot het lenen van 100.000 euro over een periode van 20 jaar is hoeveel dit precies zal kosten. Het totale bedrag dat u zult terugbetalen bij het lenen van 100.000 euro op een termijn van 20 jaar omvat niet alleen het geleende bedrag zelf, maar ook de rente die gedurende die periode wordt berekend. De uiteindelijke kosten zijn afhankelijk van factoren zoals het rentepercentage, eventuele extra kosten en de specifieke voorwaarden van de leningsovereenkomst. Het is essentieel om deze aspecten zorgvuldig te overwegen en verschillende aanbieders te vergelijken om een weloverwogen beslissing te nemen over het afsluiten van een hypothecaire lening van 100.000 euro voor 20 jaar.

Welke leningen zijn fiscaal aftrekbaar 2022?

Een veelgestelde vraag met betrekking tot hypothecaire leningen is: “Welke leningen zijn fiscaal aftrekbaar in 2022?” In België zijn hypothecaire leningen voor de aankoop, bouw of verbouwing van een eigen woning fiscaal aftrekbaar. Dit houdt in dat de betaalde interesten en kapitaalaflossingen in aanmerking kunnen komen voor belastingvoordelen. Het is echter belangrijk om op de hoogte te blijven van de geldende regelgeving en eventuele wijzigingen in de fiscale wetgeving om optimaal te profiteren van deze fiscale voordelen bij het afsluiten van een hypothecaire lening in 2022.