Alles wat u moet weten over renteberekening bij een lening

Renteberekening lening: Hoe werkt het?

Als u een lening afsluit, is het belangrijk om te begrijpen hoe de renteberekening werkt. De rente die u betaalt op een lening is een vergoeding die de geldverstrekker ontvangt voor het ter beschikking stellen van het geleende bedrag. Het is dus essentieel om te weten hoe deze rente wordt berekend en welke factoren hierbij een rol spelen.

Factoren die de rente beïnvloeden

De rente op een lening kan variëren op basis van verschillende factoren, waaronder:

- Hoogte van het geleende bedrag: Over het algemeen geldt dat hoe hoger het geleende bedrag is, hoe hoger de rente zal zijn.

- Looptijd van de lening: Een langere looptijd kan leiden tot een hogere rente, omdat de geldverstrekker gedurende een langere periode risico loopt.

- Kredietwaardigheid van de lener: Leners met een betere kredietgeschiedenis en financiële stabiliteit kunnen in aanmerking komen voor lagere rentetarieven.

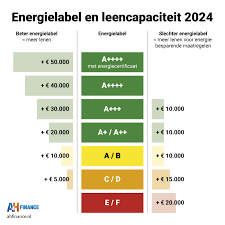

- Marktomstandigheden: De algemene economische situatie en markttrends kunnen ook van invloed zijn op de hoogte van de rente.

Hoe wordt de rente berekend?

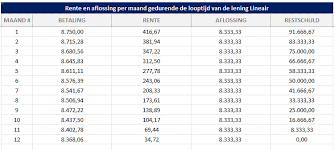

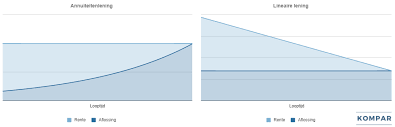

De meest voorkomende methode voor het berekenen van de rente op een lening is door middel van samengestelde interest. Hierbij wordt de rente berekend over zowel het oorspronkelijke geleende bedrag als over eventueel reeds betaalde rente. Dit kan resulteren in aanzienlijke kosten over de gehele looptijd van de lening.

Het exacte bedrag aan rente dat u betaalt, kan worden bepaald aan de hand van een formule waarin onder andere het jaarlijkse rentepercentage, het aantal termijnen en het geleende bedrag worden meegenomen. Het is verstandig om deze berekeningen goed te begrijpen voordat u een lening afsluit, zodat u niet voor verrassingen komt te staan.

Besluit

Een goed begrip van hoe de renteberekening bij leningen werkt, kan u helpen om weloverwogen financiële beslissingen te nemen. Zorg ervoor dat u alle relevante informatie begrijpt voordat u zich verbindt tot een lening, zodat u vol vertrouwen kunt bouwen aan uw financiële toekomst.

7 Tips voor het Berekenen van de Rente op een Lening in België

- Begrijp het rentetarief en de berekeningsmethode van de lening.

- Controleer of de rente vast of variabel is.

- Let op bijkomende kosten zoals dossierkosten en verzekeringen.

- Vergelijk verschillende leningaanbieders om de beste rente te vinden.

- Bereken de totale kosten van de lening inclusief rente over de hele looptijd.

- Maak gebruik van online tools en calculators voor renteberekening van leningen.

- Wees voorzichtig met het aangaan van leningen met hoge rentetarieven.

Begrijp het rentetarief en de berekeningsmethode van de lening.

Het is essentieel om het rentetarief en de berekeningsmethode van een lening te begrijpen. Door inzicht te hebben in hoe de rente wordt vastgesteld en berekend, kunt u beter anticiperen op de kosten en financiële verplichtingen die gepaard gaan met de lening. Het kennen van het rentetarief en de berekeningsmethode stelt u in staat om weloverwogen beslissingen te nemen en zorgt ervoor dat u niet voor onverwachte verrassingen komt te staan tijdens de looptijd van de lening.

Controleer of de rente vast of variabel is.

Bij het berekenen van de rente op een lening is het essentieel om te controleren of de rente vast of variabel is. Een vaste rente blijft gedurende de gehele looptijd van de lening constant, wat betekent dat uw maandelijkse aflossingen consistent zullen zijn. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw aflossingen kunnen veranderen. Het is belangrijk om te begrijpen welk type rente van toepassing is op uw lening, zodat u zich kunt voorbereiden op eventuele wijzigingen en een weloverwogen financiële planning kunt maken.

Let op bijkomende kosten zoals dossierkosten en verzekeringen.

Bij het berekenen van de rente op een lening is het belangrijk om ook rekening te houden met bijkomende kosten, zoals dossierkosten en verzekeringen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van de lening en dienen daarom niet over het hoofd te worden gezien. Door vooraf goed inzicht te krijgen in alle mogelijke bijkomende kosten, kunt u een realistische inschatting maken van de totale financiële verplichtingen die gepaard gaan met het aangaan van een lening.

Vergelijk verschillende leningaanbieders om de beste rente te vinden.

Het vergelijken van verschillende leningaanbieders is een slimme tip om de beste rente te vinden bij het afsluiten van een lening. Door offertes en voorwaarden van diverse geldverstrekkers te vergelijken, kunt u inzicht krijgen in welke aanbieder de meest gunstige rentetarieven en voorwaarden biedt die aansluiten bij uw financiële behoeften. Het loont de moeite om grondig onderzoek te doen en verschillende opties te overwegen voordat u een definitieve beslissing neemt, zodat u uiteindelijk kunt profiteren van een lening met de meest voordelige rente en gunstige voorwaarden.

Bereken de totale kosten van de lening inclusief rente over de hele looptijd.

Een belangrijke tip bij het berekenen van de rente op een lening is om de totale kosten van de lening, inclusief rente over de hele looptijd, in overweging te nemen. Door vooraf de totale kosten te berekenen, krijgt u een duidelijk beeld van hoeveel de lening uiteindelijk zal kosten en kunt u beter inschatten of deze financiële verplichting binnen uw budget past. Het is essentieel om niet alleen naar het maandelijkse aflossingsbedrag te kijken, maar ook naar het totale bedrag dat u aan rente zult betalen gedurende de gehele looptijd van de lening. Dit helpt u om een weloverwogen beslissing te nemen en eventuele verrassingen in de toekomst te voorkomen.

Maak gebruik van online tools en calculators voor renteberekening van leningen.

Een handige tip om in gedachten te houden bij het berekenen van rente op leningen is om gebruik te maken van online tools en calculators die speciaal zijn ontworpen voor dit doel. Deze handige hulpmiddelen kunnen u helpen om snel en nauwkeurig de rentekosten voor verschillende leenscenario’s te berekenen, waardoor u een beter inzicht krijgt in de totale kosten van de lening. Door online tools te gebruiken voor renteberekening kunt u efficiënter financiële beslissingen nemen en ervoor zorgen dat u goed geïnformeerd bent voordat u een lening afsluit.

Wees voorzichtig met het aangaan van leningen met hoge rentetarieven.

Het is belangrijk om voorzichtig te zijn bij het aangaan van leningen met hoge rentetarieven. Hoge rentetarieven kunnen leiden tot aanzienlijke extra kosten over de looptijd van de lening. Het is verstandig om goed te onderzoeken en te overwegen of de rente die wordt aangeboden redelijk is en past binnen uw financiële mogelijkheden. Het vermijden van leningen met extreem hoge rentetarieven kan u helpen om financiële problemen in de toekomst te voorkomen en uw algehele financiële gezondheid te beschermen.