Bereken nu: Hoeveel kan ik lenen voor mijn droomhuis?

Hoeveel kan ik lenen voor een huis?

Veel mensen dromen ervan om een eigen huis te kopen, maar de vraag die daar vaak bij komt kijken is: hoeveel kan ik lenen voor een huis? Het antwoord op deze vraag hangt af van verschillende factoren en is essentieel om te weten voordat je op zoek gaat naar je droomwoning.

Om te bepalen hoeveel je kunt lenen voor een huis, kijken banken en andere geldverstrekkers naar verschillende zaken. Een van de belangrijkste factoren is je inkomen. Banken willen weten hoeveel je maandelijks verdient, omdat dit bepaalt hoeveel je kunt aflossen op een hypotheeklening.

Ook wordt er gekeken naar eventuele andere leningen of financiële verplichtingen die je hebt, zoals studieleningen of autoleningen. Deze kunnen invloed hebben op het bedrag dat je kunt lenen voor een huis.

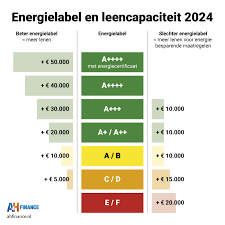

Daarnaast spelen ook de waarde van het huis dat je wilt kopen en de hypotheekrente een rol bij het bepalen van het maximale leenbedrag. Over het algemeen geldt dat hoe hoger de waarde van het huis is en hoe lager de rente, hoe meer je kunt lenen.

Het is verstandig om voorafgaand aan het zoeken naar een woning een gesprek aan te gaan met een financieel adviseur of hypotheekverstrekker. Zij kunnen jouw financiële situatie analyseren en berekenen hoeveel je maximaal kunt lenen voor een huis.

Het is belangrijk om realistisch te blijven en alleen te lenen wat je daadwerkelijk kunt terugbetalen. Een hypotheek afsluiten is een grote financiële verplichting die invloed heeft op je leven op lange termijn.

Kortom, voordat je op huizenjacht gaat, is het verstandig om goed in kaart te brengen hoeveel je kunt lenen voor een huis. Op die manier voorkom je teleurstelling en weet je binnen welk budget je jouw droomhuis kunt vinden.

9 Essentiële Tips voor het Bepalen van je Leencapaciteit voor een Huis in België

- Bepaal je budget en maak een overzicht van je inkomsten en uitgaven.

- Informeer bij verschillende banken naar hun hypothecaire leningen en voorwaarden.

- Hou rekening met bijkomende kosten zoals notariskosten, registratierechten en verzekeringen.

- Vergelijk de rentevoeten en looptijden van verschillende leningen om de meest voordelige optie te vinden.

- Zorg voor een goede verhouding tussen je inkomen en de maandelijkse aflossing om financiële problemen te vermijden.

- Denk aan eventuele toekomstige kosten zoals gezinsuitbreiding of renovaties bij het bepalen van het leenbedrag.

- Laat je adviseren door een expert zoals een financieel adviseur of makelaar voor gepersonaliseerd advies op maat.

- Wees realistisch over wat je comfortabel kunt terugbetalen zonder in financiële moeilijkheden te komen.

- Neem de tijd om verschillende opties te overwegen en neem geen overhaaste beslissing bij het afsluiten van een hypotheek.

Bepaal je budget en maak een overzicht van je inkomsten en uitgaven.

Het bepalen van je budget en het maken van een overzicht van je inkomsten en uitgaven is een cruciale stap bij het bepalen van hoeveel je kunt lenen voor een huis. Door een gedetailleerd overzicht te maken van je financiële situatie, inclusief al je inkomsten en uitgaven, krijg je een duidelijk beeld van wat je maandelijks kunt besteden aan een hypotheek. Dit helpt om realistische verwachtingen te creëren en te voorkomen dat je meer leent dan je daadwerkelijk kunt terugbetalen. Het is verstandig om hierbij ook rekening te houden met eventuele onvoorziene kosten en om een buffer in te bouwen voor toekomstige financiële verplichtingen.

Informeer bij verschillende banken naar hun hypothecaire leningen en voorwaarden.

Het is verstandig om bij verschillende banken informatie in te winnen over hun hypothecaire leningen en voorwaarden. Door verschillende aanbieders te vergelijken, krijg je een goed beeld van de mogelijkheden en kun je de beste deal vinden die past bij jouw financiële situatie. Elke bank hanteert namelijk verschillende rentetarieven, looptijden en voorwaarden, dus door te shoppen kun je uiteindelijk geld besparen en een lening afsluiten die het beste aansluit bij jouw behoeften en mogelijkheden.

Hou rekening met bijkomende kosten zoals notariskosten, registratierechten en verzekeringen.

Bij het bepalen van hoeveel je kunt lenen voor een huis is het belangrijk om rekening te houden met bijkomende kosten zoals notariskosten, registratierechten en verzekeringen. Deze extra kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale budget voor de aankoop van een woning. Het is verstandig om deze kosten vooraf in kaart te brengen en mee te nemen in je financiële planning, zodat je niet voor verrassingen komt te staan bij het afsluiten van een hypotheek. Het overzien van alle bijkomende kosten helpt je om realistisch te blijven en een weloverwogen beslissing te nemen bij het kopen van een huis.

Vergelijk de rentevoeten en looptijden van verschillende leningen om de meest voordelige optie te vinden.

Vergelijk de rentevoeten en looptijden van verschillende leningen om de meest voordelige optie te vinden. Het is essentieel om grondig onderzoek te doen naar de verschillende leningsopties die beschikbaar zijn, zodat je een weloverwogen beslissing kunt nemen over hoeveel je kunt lenen voor een huis. Door rentevoeten en looptijden te vergelijken, kun je de lening kiezen die het beste past bij jouw financiële situatie en die op lange termijn het meest voordelig is. Het loont altijd de moeite om verschillende aanbieders te bekijken en offertes op te vragen, zodat je uiteindelijk de juiste keuze maakt voor het financieren van jouw droomhuis.

Zorg voor een goede verhouding tussen je inkomen en de maandelijkse aflossing om financiële problemen te vermijden.

Het is essentieel om te zorgen voor een goede balans tussen je inkomen en de maandelijkse aflossing bij het lenen voor een huis, om financiële problemen te vermijden. Door realistisch te blijven over wat je maandelijks kunt aflossen in verhouding tot je inkomen, voorkom je dat je in de toekomst in financiële moeilijkheden komt. Het is verstandig om een hypotheeklening af te stemmen op jouw financiële situatie, zodat je comfortabel kunt wonen en tegelijkertijd je lening kunt aflossen zonder in de problemen te komen.

Denk aan eventuele toekomstige kosten zoals gezinsuitbreiding of renovaties bij het bepalen van het leenbedrag.

Bij het bepalen van het leenbedrag voor een huis is het belangrijk om ook rekening te houden met toekomstige kosten, zoals gezinsuitbreiding of renovaties. Het is verstandig om niet alleen te kijken naar je huidige financiële situatie, maar ook naar mogelijke veranderingen in de toekomst die van invloed kunnen zijn op je budget. Door nu alvast rekening te houden met eventuele extra kosten, voorkom je dat je later in de problemen komt en kun je een realistische inschatting maken van hoeveel je kunt lenen voor een huis.

Laat je adviseren door een expert zoals een financieel adviseur of makelaar voor gepersonaliseerd advies op maat.

Laat je adviseren door een expert zoals een financieel adviseur of makelaar voor gepersonaliseerd advies op maat. Deze professionals kunnen jou helpen om een duidelijk beeld te krijgen van hoeveel je kunt lenen voor een huis, rekening houdend met jouw specifieke financiële situatie en wensen. Door hun expertise en ervaring kunnen zij je begeleiden bij het nemen van weloverwogen beslissingen en ervoor zorgen dat je een hypotheek afsluit die past bij jouw mogelijkheden en behoeften. Het advies van een expert kan waardevol zijn om te voorkomen dat je te veel leent of juist te weinig, en om ervoor te zorgen dat je op lange termijn financieel stabiel blijft.

Wees realistisch over wat je comfortabel kunt terugbetalen zonder in financiële moeilijkheden te komen.

Wees realistisch over wat je comfortabel kunt terugbetalen zonder in financiële moeilijkheden te komen. Het is essentieel om bij het bepalen van hoeveel je kunt lenen voor een huis niet alleen te kijken naar het maximale bedrag dat je kunt krijgen, maar ook naar wat je op lange termijn financieel aankan. Het is verleidelijk om een zo hoog mogelijke lening af te sluiten om een groter huis te kunnen kopen, maar het is belangrijk om te onthouden dat je de lening ook moet kunnen terugbetalen. Door realistisch te blijven en alleen binnen je financiële mogelijkheden te lenen, voorkom je dat je in de toekomst in de problemen komt en kun je met een gerust hart genieten van je nieuwe woning.

Neem de tijd om verschillende opties te overwegen en neem geen overhaaste beslissing bij het afsluiten van een hypotheek.

Het is van essentieel belang om de tijd te nemen om verschillende opties te overwegen en geen overhaaste beslissingen te nemen bij het afsluiten van een hypotheek. Een huis kopen en een hypotheek afsluiten zijn grote financiële verplichtingen die invloed hebben op je leven op lange termijn. Door rustig en zorgvuldig te onderzoeken welke lening het beste bij jouw situatie past, kun je ervoor zorgen dat je een weloverwogen keuze maakt die aansluit bij jouw financiële mogelijkheden en doelen. Het nemen van de tijd om goed geïnformeerd te beslissen kan helpen om toekomstige financiële problemen te voorkomen en ervoor te zorgen dat je comfortabel kunt genieten van jouw nieuwe woning.