aug 5, 2024

door atiyasolutions

aflossen, artikel, bijkomende kosten, boete, financiële situatie, flexibiliteit, goedkoopste, herfinanciering, kredietverstrekkers, lage rente, looptijd, onderzoek, opties, persoonlijke lening, persoonlijke lening goedkoopste, rentetarieven, terugbetalingskosten, voorwaarden

Artikel: Persoonlijke lening goedkoopste

De goedkoopste persoonlijke lening vinden voor jouw behoeften

Een persoonlijke lening kan een handige financiële tool zijn om onverwachte uitgaven te dekken, een grote aankoop te doen of schulden af te lossen. Maar hoe vind je de goedkoopste persoonlijke lening die past bij jouw behoeften?

Ten eerste is het belangrijk om rentetarieven van verschillende kredietverstrekkers te vergelijken. De rente bepaalt in grote mate hoeveel je uiteindelijk zult terugbetalen, dus kies voor een kredietverstrekker met een lage rente.

Daarnaast is het verstandig om de looptijd van de lening in overweging te nemen. Een kortere looptijd kan betekenen dat je minder rente betaalt, maar de maandelijkse aflossingen zullen hoger zijn. Een langere looptijd kan daarentegen lagere maandelijkse aflossingen betekenen, maar uiteindelijk meer rentekosten.

Vergelijk ook de bijkomende kosten en voorwaarden van verschillende aanbieders. Sommige kredietverstrekkers rekenen administratiekosten of kosten voor vervroegde aflossing, dus let hier goed op voordat je een beslissing neemt.

Verder is het belangrijk om te kijken naar de flexibiliteit van de lening. Kun je extra aflossen zonder boete? Zijn er mogelijkheden tot herfinanciering? Dit zijn allemaal zaken om rekening mee te houden bij het kiezen van de juiste persoonlijke lening.

Door grondig onderzoek te doen en verschillende opties te overwegen, kun je uiteindelijk de goedkoopste persoonlijke lening vinden die past bij jouw financiële situatie en behoeften. Neem de tijd om alle details door te nemen en maak een weloverwogen beslissing voor een gezonde financiële toekomst.

Voordelen van de Goedkoopste Persoonlijke Lening in België: Lage Rente, Flexibele Afbetaling en Meer

- Lage rente zorgt voor lagere totale terugbetalingskosten

- Korte looptijd kan leiden tot minder rentekosten

- Mogelijkheid om flexibel extra af te lossen zonder boete

- Duidelijke vergelijking van verschillende aanbieders voor beste deal

- Goedkoopste persoonlijke lening kan helpen bij financiële planning en budgettering

7 Nadelen van de Goedkoopste Persoonlijke Leningen in België

- 1. Lage rentetarieven zijn vaak voor een beperkte looptijd en kunnen daarna stijgen.

- 2. Goedkope persoonlijke leningen kunnen verborgen kosten bevatten, zoals administratiekosten.

- 3. Het afsluiten van een goedkope lening kan leiden tot strikte voorwaarden en beperkte flexibiliteit.

- 4. Sommige kredietverstrekkers hanteren boetes bij vervroegde aflossing van de goedkoopste leningen.

- 5. De goedkoopste persoonlijke leningen zijn mogelijk niet beschikbaar voor mensen met een lager kredietprofiel.

- 6. Langere looptijden bij goedkopere leningen kunnen uiteindelijk leiden tot hogere totale kosten door renteaccumulatie.

- 7. Het vergelijken van verschillende aanbieders om de goedkoopste persoonlijke lening te vinden kan tijdrovend zijn.

Lage rente zorgt voor lagere totale terugbetalingskosten

Een van de voordelen van het vinden van de goedkoopste persoonlijke lening is dat een lage rente kan leiden tot lagere totale terugbetalingskosten. Door te kiezen voor een kredietverstrekker met een gunstige rente, kun je uiteindelijk minder geld betalen in rente over de gehele looptijd van de lening. Dit betekent dat je meer geld kunt besparen en wellicht sneller schuldenvrij kunt worden door te profiteren van lagere totale terugbetalingskosten. Het is daarom verstandig om goed te vergelijken en te kiezen voor een persoonlijke lening met een lage rente om financieel voordeel te behalen.

Korte looptijd kan leiden tot minder rentekosten

Een van de voordelen van het kiezen voor de goedkoopste persoonlijke lening met een korte looptijd is dat dit kan leiden tot minder rentekosten. Doordat de lening over een kortere periode wordt afbetaald, betaal je uiteindelijk minder rente in vergelijking met een langere looptijd. Dit kan resulteren in lagere totale kosten en een snellere aflossing van de lening, waardoor je financiële lasten op lange termijn verminderen. Het selecteren van een persoonlijke lening met een korte looptijd kan dus een verstandige keuze zijn voor wie kosten wil besparen en snel schuldenvrij wil worden.

Een belangrijk voordeel van de goedkoopste persoonlijke leningen is de mogelijkheid om flexibel extra af te lossen zonder boete. Dit biedt leners de vrijheid om eerder dan gepland extra betalingen te doen en zo de totale kosten van de lening te verlagen. Door gebruik te maken van deze flexibiliteit kunnen mensen sneller schuldenvrij worden en besparen ze op lange termijn op rentekosten. Het geeft ook een gevoel van controle over de financiële situatie en stelt leners in staat om hun lening sneller af te betalen als ze bijvoorbeeld een financiële meevaller hebben.

Duidelijke vergelijking van verschillende aanbieders voor beste deal

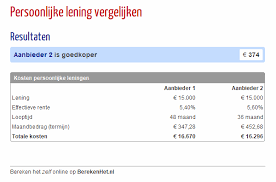

Een van de voordelen van het zoeken naar de goedkoopste persoonlijke lening is de mogelijkheid om een duidelijke vergelijking te maken tussen verschillende aanbieders. Door tarieven, voorwaarden en bijkomende kosten van diverse kredietverstrekkers te vergelijken, kun je de beste deal vinden die aansluit bij jouw financiële behoeften. Deze transparante vergelijking stelt je in staat om weloverwogen beslissingen te nemen en ervoor te zorgen dat je niet alleen de goedkoopste persoonlijke lening vindt, maar ook een lening die past bij jouw specifieke situatie.

Goedkoopste persoonlijke lening kan helpen bij financiële planning en budgettering

Een van de voordelen van het vinden van de goedkoopste persoonlijke lening is dat het kan helpen bij financiële planning en budgettering. Door te kiezen voor een lening met lage rentetarieven en gunstige voorwaarden, kun je je financiën beter beheren en toekomstige uitgaven plannen. Het hebben van een betaalbare lening stelt je in staat om je budget effectief te beheren, waardoor je meer controle hebt over je financiële situatie en doelen kunt stellen voor spaar- en aflossingsdoeleinden. Het vinden van de goedkoopste persoonlijke lening kan dus een waardevol instrument zijn om je financiële gezondheid te verbeteren en verstandige beslissingen te nemen voor de lange termijn.

1. Lage rentetarieven zijn vaak voor een beperkte looptijd en kunnen daarna stijgen.

Een belangrijk nadeel van het streven naar de goedkoopste persoonlijke lening zijn de lage rentetarieven die vaak slechts gelden voor een beperkte looptijd. Na deze periode kunnen de rentetarieven aanzienlijk stijgen, waardoor de uiteindelijke kosten van de lening hoger kunnen uitvallen dan aanvankelijk verwacht. Het is daarom essentieel om niet alleen te focussen op de initiële lage rente, maar ook om rekening te houden met mogelijke rentestijgingen in de toekomst en de totale kosten van de lening over de gehele looptijd te evalueren.

2. Goedkope persoonlijke leningen kunnen verborgen kosten bevatten, zoals administratiekosten.

Een belangrijk nadeel van het streven naar de goedkoopste persoonlijke leningen is dat deze vaak verborgen kosten kunnen bevatten, zoals administratiekosten. Hoewel de rentetarieven aantrekkelijk laag kunnen zijn, kunnen dergelijke extra kosten de uiteindelijke kosten van de lening aanzienlijk verhogen. Het is daarom essentieel voor leningnemers om niet alleen te focussen op de rentevoet, maar ook om alle mogelijke bijkomende kosten grondig te onderzoeken en in overweging te nemen bij het afwegen van verschillende leenopties. Het vermijden van verrassende administratiekosten kan helpen om financiële verrassingen in de toekomst te voorkomen en een meer transparante leningsovereenkomst te garanderen.

3. Het afsluiten van een goedkope lening kan leiden tot strikte voorwaarden en beperkte flexibiliteit.

Het afsluiten van een goedkope persoonlijke lening kan leiden tot strikte voorwaarden en beperkte flexibiliteit. Kredietverstrekkers die de laagste rentetarieven aanbieden, hanteren vaak strenge voorwaarden met betrekking tot de looptijd van de lening, de aflossingsschema’s en eventuele extra kosten. Dit gebrek aan flexibiliteit kan problematisch zijn voor leners die behoefte hebben aan meer aanpassingsmogelijkheden, zoals de optie om tussentijds extra af te lossen of de mogelijkheid tot herfinanciering. Het is daarom essentieel om niet alleen naar de prijs van de lening te kijken, maar ook naar de voorwaarden en flexibiliteit die worden geboden om ervoor te zorgen dat de persoonlijke lening echt aansluit bij de individuele behoeften en financiële situatie van de lener.

4. Sommige kredietverstrekkers hanteren boetes bij vervroegde aflossing van de goedkoopste leningen.

Een belangrijk nadeel van het kiezen voor de goedkoopste persoonlijke lening is dat sommige kredietverstrekkers boetes kunnen opleggen bij vervroegde aflossing. Dit betekent dat als je in staat bent om eerder dan gepland het geleende bedrag terug te betalen, je mogelijk extra kosten moet betalen. Deze boetes kunnen de voordelen van een goedkope lening aanzienlijk verminderen en moeten daarom zorgvuldig worden overwogen bij het afsluiten van een persoonlijke lening. Het is essentieel om de voorwaarden met betrekking tot vervroegde aflossing grondig te controleren voordat je een definitieve beslissing neemt over welke lening het meest geschikt is voor jouw financiële behoeften.

5. De goedkoopste persoonlijke leningen zijn mogelijk niet beschikbaar voor mensen met een lager kredietprofiel.

Een belangrijk nadeel van het streven naar de goedkoopste persoonlijke lening is dat deze mogelijk niet beschikbaar is voor mensen met een lager kredietprofiel. Kredietverstrekkers hanteren vaak strikte criteria bij het bepalen van wie in aanmerking komt voor de laagste rentetarieven. Personen met een minder gunstige kredietgeschiedenis of een lager inkomen kunnen worden geconfronteerd met hogere rentetarieven of zelfs geweigerd worden voor de goedkoopste leningen. Dit kan het moeilijker maken voor bepaalde individuen om toegang te krijgen tot voordelige financieringsopties en kan hun financiële flexibiliteit beperken. Het is daarom essentieel voor mensen met een lager kredietprofiel om realistisch te zijn over hun leningsmogelijkheden en alternatieve financiële oplossingen te overwegen die beter passen bij hun situatie.

6. Langere looptijden bij goedkopere leningen kunnen uiteindelijk leiden tot hogere totale kosten door renteaccumulatie.

Langere looptijden bij goedkopere leningen kunnen uiteindelijk leiden tot hogere totale kosten door renteaccumulatie. Hoewel het verleidelijk kan zijn om te kiezen voor een persoonlijke lening met een langere looptijd vanwege de lagere maandelijkse aflossingen, is het belangrijk om te beseffen dat je uiteindelijk meer rente zult betalen over de gehele looptijd van de lening. De rente blijft zich opstapelen gedurende een langere periode, waardoor de totale kosten van de lening hoger kunnen uitvallen dan bij een kortere looptijd, zelfs als de rentetarieven gunstig zijn. Het is daarom essentieel om zorgvuldig af te wegen wat voor jou financieel het meest voordelig is op lange termijn bij het kiezen van een persoonlijke lening.

7. Het vergelijken van verschillende aanbieders om de goedkoopste persoonlijke lening te vinden kan tijdrovend zijn.

Het vergelijken van verschillende aanbieders om de goedkoopste persoonlijke lening te vinden kan tijdrovend zijn. Het vereist geduld en grondig onderzoek om de rentetarieven, voorwaarden en bijkomende kosten van verschillende kredietverstrekkers te analyseren en te vergelijken. Deze tijdsinvestering kan voor sommige mensen een obstakel vormen, vooral als ze snel een lening nodig hebben. Het is belangrijk om de afweging te maken tussen het vinden van de meest voordelige lening en het besparen van tijd, aangezien het proces van vergelijken en kiezen van de juiste optie een zorgvuldige overweging vereist.