Financiële Beslissing: 200.000 euro lenen met een looptijd van 20 jaar

200.000 euro lenen op 20 jaar: Wat u moet weten

Het lenen van een aanzienlijk bedrag zoals 200.000 euro kan een grote financiële beslissing zijn die zorgvuldige overweging en planning vereist. Als u overweegt om een lening van 200.000 euro af te sluiten met een looptijd van 20 jaar, zijn er verschillende belangrijke factoren waarmee u rekening moet houden.

Rentevoet en maandelijkse aflossingen

De rentevoet speelt een cruciale rol bij het bepalen van de totale kosten van uw lening. Hoe hoger de rentevoet, hoe meer u in totaal zult terugbetalen over de looptijd van de lening. Zorg ervoor dat u verschillende kredietverstrekkers vergelijkt om de beste rentevoet te vinden die bij uw financiële situatie past.

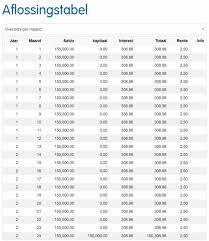

Bereken ook wat uw maandelijkse aflossingen zullen zijn op basis van de lening van 200.000 euro en de looptijd van 20 jaar. Zorg ervoor dat deze aflossingen binnen uw budget passen en dat u ze consistent kunt blijven betalen gedurende de hele looptijd.

Totale interestkosten

Houd rekening met de totale interestkosten die u betaalt over een periode van 20 jaar voor een lening van 200.000 euro. Door het totale bedrag aan interestkosten te berekenen, krijgt u een beter inzicht in hoeveel extra geld u daadwerkelijk zult betalen bovenop het geleende bedrag.

Flexibiliteit en voorwaarden

Bekijk ook de flexibiliteit en voorwaarden die elke kredietverstrekker biedt bij het lenen van 200.000 euro op 20 jaar. Let op eventuele boetes voor vervroegde terugbetaling, opties voor herfinanciering en andere belangrijke aspecten die invloed kunnen hebben op uw leningservaring.

Kortom, het lenen van 200.000 euro op 20 jaar is een serieuze financiële verplichting die grondig onderzoek en planning vereist. Zorg ervoor dat u goed geïnformeerd bent over alle aspecten van de lening voordat u zich verbindt, zodat u weloverwogen beslissingen kunt nemen die passen bij uw financiële doelen en mogelijkheden.

Zeven Voordelen van het Lenen van 200.000 Euro op 20 Jaar

- Spreiding van terugbetalingslast over een langere periode van 20 jaar.

- Mogelijkheid om een aanzienlijk bedrag van 200.000 euro te lenen voor grote investeringen.

- Vaste maandelijkse aflossingen bieden voorspelbaarheid en stabiliteit in uw budget.

- Lagere maandelijkse aflossingen in vergelijking met kortere looptijden, waardoor meer financiële ademruimte ontstaat.

- Flexibiliteit bij het kiezen van de juiste kredietverstrekker en rentevoet die bij uw behoeften passen.

- Opbouw van een positieve kredietgeschiedenis door tijdige terugbetaling gedurende 20 jaar.

- Mogelijkheid om te profiteren van fiscale voordelen op leningen voor woningaankopen of verbouwingen.

Vier nadelen van het lenen van 200.000 euro over een periode van 20 jaar

- Hoge totale interestkosten over een periode van 20 jaar

- Beperkte financiële flexibiliteit door langlopende verplichtingen

- Mogelijkheid van veranderende persoonlijke omstandigheden die aflossingen moeilijk kunnen maken

- Risico op onvoorziene gebeurtenissen die de terugbetaling van de lening kunnen beïnvloeden

Spreiding van terugbetalingslast over een langere periode van 20 jaar.

Een voordeel van het lenen van 200.000 euro op een termijn van 20 jaar is de spreiding van de terugbetalingslast over een langere periode. Door de lening over een periode van 20 jaar terug te betalen, kunnen maandelijkse aflossingen lager zijn in vergelijking met kortere looptijden, waardoor het gemakkelijker kan zijn om het geleende bedrag binnen uw budget te beheren. Deze langere terugbetalingsperiode biedt meer financiële flexibiliteit en kan helpen om de druk op uw financiën te verminderen, terwijl u toch de mogelijkheid heeft om uw doelen te bereiken.

Mogelijkheid om een aanzienlijk bedrag van 200.000 euro te lenen voor grote investeringen.

Een van de voordelen van het lenen van 200.000 euro over een periode van 20 jaar is de mogelijkheid om een aanzienlijk bedrag te verkrijgen voor grote investeringen. Met deze lening kunt u financiële ruimte creëren om belangrijke projecten aan te pakken, zoals het kopen van een huis, het starten van een bedrijf of het investeren in vastgoed. Door gebruik te maken van deze leningsmogelijkheid kunt u uw financiële doelen realiseren en grotere stappen zetten in uw persoonlijke of zakelijke ambities.

Vaste maandelijkse aflossingen bieden voorspelbaarheid en stabiliteit in uw budget.

Het voordeel van het lenen van 200.000 euro op 20 jaar met vaste maandelijkse aflossingen is dat het voorspelbaarheid en stabiliteit biedt in uw budget. Door te weten hoeveel u elke maand moet aflossen, kunt u uw financiën beter plannen en anticiperen op deze vaste kosten. Dit zorgt voor gemoedsrust, omdat u niet voor verrassingen komt te staan en uw budget consistent kunt beheren gedurende de hele looptijd van de lening.

Lagere maandelijkse aflossingen in vergelijking met kortere looptijden, waardoor meer financiële ademruimte ontstaat.

Een voordeel van het lenen van 200.000 euro op een looptijd van 20 jaar is dat dit kan resulteren in lagere maandelijkse aflossingen in vergelijking met kortere looptijden. Deze lagere maandelijkse aflossingen kunnen meer financiële ademruimte creëren voor de lener, waardoor het gemakkelijker wordt om het geleende bedrag terug te betalen zonder dat dit een te zware last vormt op het budget. Dit kan helpen om de financiële stabiliteit te behouden en de lening op een comfortabel tempo af te lossen over een langere periode.

Flexibiliteit bij het kiezen van de juiste kredietverstrekker en rentevoet die bij uw behoeften passen.

Een van de voordelen van het lenen van 200.000 euro op 20 jaar is de flexibiliteit die u krijgt bij het kiezen van de juiste kredietverstrekker en rentevoet die aansluiten bij uw specifieke behoeften. Door verschillende opties te vergelijken en te onderzoeken, kunt u een kredietverstrekker vinden die gunstige voorwaarden biedt en een rentevoet die past binnen uw financiële mogelijkheden. Deze flexibiliteit stelt u in staat om een weloverwogen beslissing te nemen en een lening af te sluiten die goed aansluit bij uw persoonlijke situatie en doelen op lange termijn.

Opbouw van een positieve kredietgeschiedenis door tijdige terugbetaling gedurende 20 jaar.

Een belangrijk voordeel van het lenen van 200.000 euro op een termijn van 20 jaar is de mogelijkheid om een positieve kredietgeschiedenis op te bouwen door tijdige terugbetaling gedurende deze lange periode. Door consequent en op tijd aflossingen te doen, laat u zien aan kredietverstrekkers dat u betrouwbaar bent en in staat bent om financiële verplichtingen na te komen. Dit kan uw kredietscore verbeteren en uw kansen vergroten om in de toekomst gunstigere leningsvoorwaarden te krijgen. Het opbouwen van een positieve kredietgeschiedenis is essentieel voor uw financiële gezondheid en kan u helpen bij het realiseren van uw toekomstige financiële doelen.

Mogelijkheid om te profiteren van fiscale voordelen op leningen voor woningaankopen of verbouwingen.

Een belangrijk voordeel van het lenen van 200.000 euro over een periode van 20 jaar is de mogelijkheid om te profiteren van fiscale voordelen op leningen voor woningaankopen of verbouwingen. In België kunnen leningen voor de aankoop of verbouwing van een eigen woning in aanmerking komen voor belastingverminderingen, wat kan resulteren in aanzienlijke besparingen op de totale kosten van de lening. Door gebruik te maken van deze fiscale voordelen kunnen leners hun financiële last verlichten en tegelijkertijd investeren in het creëren of verbeteren van een eigen thuis.

Hoge totale interestkosten over een periode van 20 jaar

Een belangrijk nadeel van het lenen van 200.000 euro op 20 jaar is de hoge totale interestkosten die zich opstapelen over de volledige looptijd van de lening. Door de lange duur van de lening kunnen zelfs kleine verschillen in rentevoeten een aanzienlijk verschil maken in het totale bedrag dat u uiteindelijk terugbetaalt. Het is essentieel om zich bewust te zijn van deze hoge interestkosten en om zorgvuldig te overwegen of men bereid is dit extra bedrag bovenop het geleende kapitaal te betalen gedurende een periode van 20 jaar.

Beperkte financiële flexibiliteit door langlopende verplichtingen

Een nadeel van het lenen van 200.000 euro op 20 jaar is de beperkte financiële flexibiliteit die kan ontstaan door de langlopende verplichtingen. Het aangaan van een dergelijke grote lening met een lange looptijd kan betekenen dat u gedurende een lange periode gebonden bent aan vaste maandelijkse aflossingen, waardoor uw financiële speelruimte beperkt wordt. Dit kan invloed hebben op uw vermogen om onverwachte uitgaven te dekken, te sparen voor toekomstige doelen of financiële risico’s op te vangen. Het is belangrijk om dit aspect in overweging te nemen bij het overwegen van een lening op lange termijn en ervoor te zorgen dat u comfortabel bent met de langdurige financiële verplichtingen die hiermee gepaard gaan.

Mogelijkheid van veranderende persoonlijke omstandigheden die aflossingen moeilijk kunnen maken

Een belangrijk nadeel van het lenen van 200.000 euro op een periode van 20 jaar is de mogelijkheid van veranderende persoonlijke omstandigheden die het moeilijk kunnen maken om de aflossingen te voldoen. Gedurende een lange looptijd zoals 20 jaar kunnen zich onvoorziene gebeurtenissen voordoen, zoals werkloosheid, ziekte of andere financiële tegenvallers, die uw financiële situatie kunnen beïnvloeden en het lastig kunnen maken om de lening af te lossen. Het is daarom essentieel om vooraf een realistische inschatting te maken van uw financiële stabiliteit en veerkracht om eventuele veranderingen in uw omstandigheden op te vangen bij het aangaan van een dergelijke langdurige lening.

Risico op onvoorziene gebeurtenissen die de terugbetaling van de lening kunnen beïnvloeden

Een belangrijk nadeel van het lenen van 200.000 euro op 20 jaar is het risico op onvoorziene gebeurtenissen die de terugbetaling van de lening kunnen beïnvloeden. Denk hierbij aan situaties zoals jobverlies, ziekte, of andere financiële tegenvallers die kunnen optreden gedurende de looptijd van de lening. Deze onverwachte gebeurtenissen kunnen het moeilijk maken om de maandelijkse aflossingen te blijven voldoen en kunnen leiden tot financiële stress en problemen met terugbetalen van de lening binnen de voorziene termijn. Het is daarom essentieel om een goed financieel plan te hebben en een buffer aan te leggen voor noodgevallen om u te beschermen tegen dergelijke risico’s bij het aangaan van een grote lening op lange termijn.