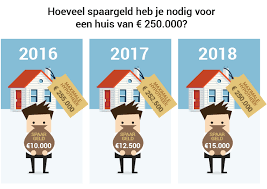

Alles wat u moet weten over 50.000 euro lenen: tips en advies

Alles wat u moet weten over het lenen van 50.000 euro

Als u overweegt om een groot bedrag zoals 50.000 euro te lenen, is het belangrijk om goed geïnformeerd te zijn over de verschillende aspecten van lenen. Hier zijn enkele belangrijke punten om in gedachten te houden:

Redenen voor het lenen van 50.000 euro

Er kunnen verschillende redenen zijn waarom iemand ervoor kiest om 50.000 euro te lenen. Dit kan variëren van het financieren van een grote aankoop zoals een auto of een renovatie van uw huis, tot het consolideren van bestaande schulden of het starten van een eigen bedrijf.

Leningsmogelijkheden

Voor het lenen van een groot bedrag zoals 50.000 euro zijn er verschillende opties beschikbaar, zoals persoonlijke leningen, doorlopende kredieten of hypothecaire leningen, afhankelijk van uw specifieke behoeften en financiële situatie.

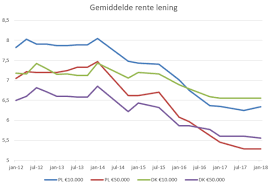

Rente en terugbetalingsvoorwaarden

Het is essentieel om de rentetarieven en terugbetalingsvoorwaarden zorgvuldig te onderzoeken voordat u besluit om 50.000 euro te lenen. Vergelijk verschillende aanbieders en kies degene die de meest gunstige voorwaarden biedt die passen bij uw budget.

Verantwoord lenen

Hoewel het verleidelijk kan zijn om een grote som geld te lenen, is het belangrijk om verantwoordelijkheid te nemen en ervoor te zorgen dat u in staat bent om de lening terug te betalen volgens de overeengekomen voorwaarden.

Kortom, het lenen van 50.000 euro kan een nuttig financieel instrument zijn als het op de juiste manier wordt gebruikt en beheerd. Zorg ervoor dat u zich grondig informeert voordat u een beslissing neemt en praat met een financieel adviseur als u twijfels heeft over uw leningsmogelijkheden.

6 Tips voor het Lenen van 50.000 Euro in België

- Vergelijk verschillende kredietverstrekkers om de beste rentevoet te vinden.

- Let op bijkomende kosten zoals dossierkosten en verzekeringen.

- Bepaal vooraf hoeveel je maandelijks kunt afbetalen om financiële problemen te vermijden.

- Controleer de looptijd van de lening en kies een termijn die bij je financiële situatie past.

- Lees alle voorwaarden en kleine lettertjes grondig door voordat je een lening afsluit.

- Overweeg ook alternatieven zoals crowdfunding of persoonlijke leningen van familie of vrienden.

Vergelijk verschillende kredietverstrekkers om de beste rentevoet te vinden.

Een belangrijke tip bij het lenen van 50.000 euro is om verschillende kredietverstrekkers te vergelijken om de beste rentevoet te vinden. Door de rentetarieven van verschillende aanbieders zorgvuldig te onderzoeken, kunt u geld besparen op de totale kosten van de lening en ervoor zorgen dat u een lening afsluit met gunstige terugbetalingsvoorwaarden die passen bij uw financiële situatie. Het vergelijken van kredietverstrekkers stelt u in staat om een weloverwogen beslissing te nemen en de meest voordelige optie te kiezen voor het lenen van 50.000 euro.

Let op bijkomende kosten zoals dossierkosten en verzekeringen.

Het is belangrijk om aandacht te besteden aan eventuele bijkomende kosten bij het lenen van 50.000 euro, zoals dossierkosten en verzekeringen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale leninglast en dienen daarom zorgvuldig te worden overwogen bij het afsluiten van een lening. Het is verstandig om alle mogelijke kosten in kaart te brengen en transparantie te vragen over eventuele verborgen toeslagen, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan tijdens de looptijd van de lening.

Bepaal vooraf hoeveel je maandelijks kunt afbetalen om financiële problemen te vermijden.

Het is essentieel om vooraf te bepalen hoeveel je maandelijks kunt afbetalen bij het lenen van 50.000 euro om financiële problemen te vermijden. Door een realistisch afbetalingsbedrag vast te stellen dat past binnen je budget, kun je ervoor zorgen dat je de lening op een verantwoorde manier kunt terugbetalen zonder in financiële moeilijkheden te komen. Het is verstandig om een grondige analyse van je inkomsten en uitgaven te maken voordat je een lening afsluit, zodat je een duidelijk beeld hebt van wat haalbaar is en welke leningsvoorwaarden het beste bij jouw financiële situatie passen.

Controleer de looptijd van de lening en kies een termijn die bij je financiële situatie past.

Het is essentieel om de looptijd van de lening zorgvuldig te controleren en een termijn te kiezen die in overeenstemming is met je financiële situatie wanneer je overweegt om 50.000 euro te lenen. Door een passende looptijd te kiezen, kun je ervoor zorgen dat de maandelijkse aflossingen haalbaar zijn en dat je de lening op een comfortabele manier kunt terugbetalen. Het is belangrijk om realistisch te zijn over je financiële mogelijkheden en de impact van de gekozen termijn op je budget goed te overwegen.

Lees alle voorwaarden en kleine lettertjes grondig door voordat je een lening afsluit.

Het is van groot belang om alle voorwaarden en kleine lettertjes zorgvuldig door te lezen voordat u een lening van 50.000 euro afsluit. Door grondig te begrijpen wat er in het contract staat, kunt u eventuele verborgen kosten, rentetarieven en terugbetalingsvoorwaarden identificeren en onaangename verrassingen in de toekomst voorkomen. Neem de tijd om alle details te bestuderen en zorg ervoor dat u volledig op de hoogte bent van de verplichtingen die gepaard gaan met het lenen van een aanzienlijk bedrag zoals 50.000 euro.

Overweeg ook alternatieven zoals crowdfunding of persoonlijke leningen van familie of vrienden.

Bij het overwegen van het lenen van 50.000 euro is het verstandig om ook alternatieven te overwegen, zoals crowdfunding of persoonlijke leningen van familie of vrienden. Deze opties kunnen een meer flexibele en mogelijk voordeligere manier bieden om aan financiering te komen, waarbij u wellicht gunstigere voorwaarden kunt onderhandelen en minder afhankelijk bent van traditionele financiële instellingen. Het is belangrijk om alle mogelijkheden zorgvuldig te evalueren en de beste keuze te maken die past bij uw financiële situatie en behoeften.