Alles wat u moet weten over een lening met een looptijd van 20 jaar

Lening van 20 jaar: Alles wat u moet weten

Een lening aangaan voor een periode van 20 jaar is een belangrijke financiële beslissing die een aanzienlijke impact kan hebben op uw leven. Of het nu gaat om het kopen van een huis, het financieren van een grote aankoop of het consolideren van schulden, het is essentieel om goed geïnformeerd te zijn voordat u zich verbindt tot een lening over zo’n lange termijn.

Voordelen van een lening van 20 jaar

Een lening met een looptijd van 20 jaar kan lagere maandelijkse aflossingen betekenen in vergelijking met kortere looptijden, waardoor het gemakkelijker wordt om de lening terug te betalen zonder uw budget te zwaar te belasten. Bovendien kunnen langere looptijden gunstig zijn als u op zoek bent naar stabiliteit en voorspelbaarheid in uw financiën.

Nadelen van een lening van 20 jaar

Hoewel lagere maandelijkse aflossingen aantrekkelijk kunnen zijn, moet u er rekening mee houden dat u over de hele looptijd meer rente zult betalen in vergelijking met kortere leningen. Bovendien kan het langer duren om de lening volledig af te lossen, waardoor u mogelijk langer gebonden bent aan de verplichtingen die gepaard gaan met de lening.

Belangrijke overwegingen bij het aangaan van een lening van 20 jaar

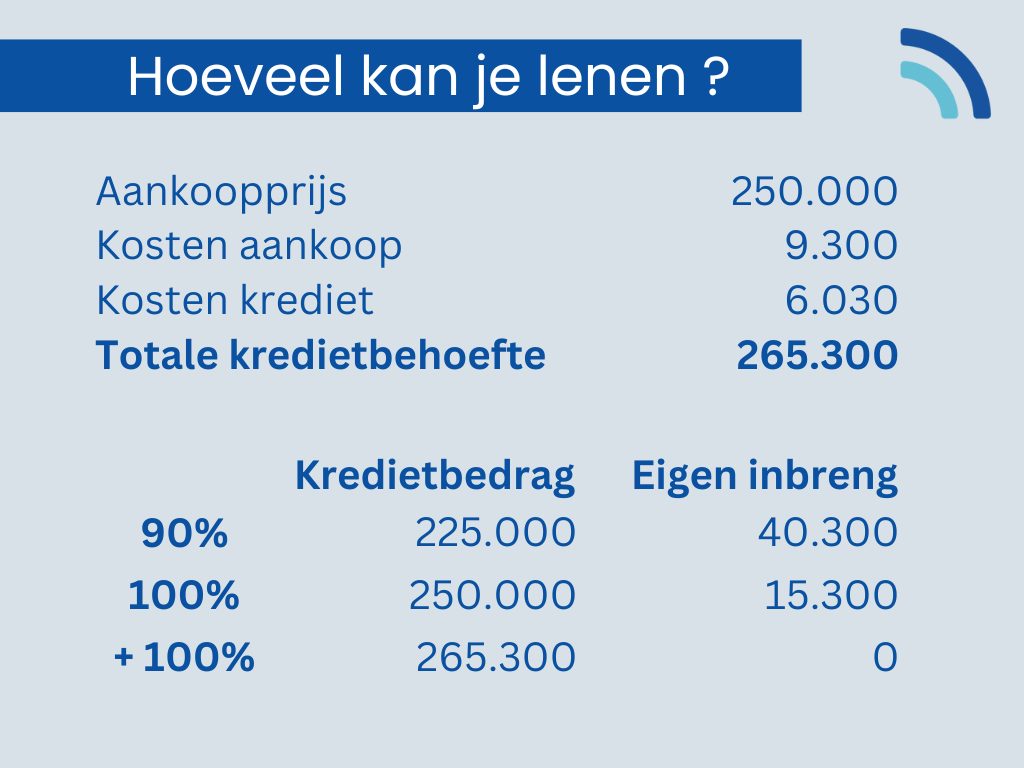

- Zorg ervoor dat u de totale kosten begrijpt, inclusief rente en eventuele bijkomende kosten.

- Vergelijk verschillende aanbieders om de beste voorwaarden en tarieven te vinden die bij uw behoeften passen.

- Wees realistisch over uw financiële situatie en vermogen om de lening terug te betalen over een periode van 20 jaar.

- Overweeg eventuele risico’s en onvoorziene omstandigheden die zich kunnen voordoen gedurende de looptijd van de lening.

Kortom, een lening van 20 jaar kan een geschikte optie zijn voor wie op zoek is naar stabiele en betaalbare aflossingen op lange termijn. Het is echter belangrijk om grondig onderzoek te doen en advies in te winnen voordat u zich verbindt tot zo’n langdurige financiële verplichting.

8 Essentiële Tips voor het Kiezen van een 20-jarige Lening in België

- Vergelijk verschillende kredietverstrekkers voor de beste rentevoet.

- Controleer de totale kosten van het krediet, niet alleen de maandelijkse aflossingen.

- Overweeg om een voorschot te betalen om het geleende bedrag te verlagen.

- Zorg ervoor dat je financiële situatie stabiel genoeg is voor een lening op lange termijn.

- Lees de kleine lettertjes van het contract grondig door voordat je tekent.

- Vraag advies aan een financieel expert als je twijfels hebt over voorwaarden.

- Houd rekening met mogelijke veranderingen in rentetarieven gedurende 20 jaar.

- Plan vooruit voor onverwachte uitgaven die invloed kunnen hebben op afbetalingen.

Vergelijk verschillende kredietverstrekkers voor de beste rentevoet.

Een belangrijke tip bij het overwegen van een lening van 20 jaar is om verschillende kredietverstrekkers te vergelijken om de beste rentevoet te vinden. Door tarieven en voorwaarden van verschillende aanbieders te vergelijken, kunt u mogelijk aanzienlijk besparen op de totale kosten van de lening en een betere financiële deal krijgen die past bij uw behoeften en budget. Het loont altijd de moeite om grondig onderzoek te doen en offertes op te vragen bij meerdere kredietverstrekkers voordat u zich verbindt tot een lening over zo’n lange termijn.

Controleer de totale kosten van het krediet, niet alleen de maandelijkse aflossingen.

Het is essentieel om bij het overwegen van een lening van 20 jaar de totale kosten van het krediet te controleren, en niet alleen te focussen op de maandelijkse aflossingen. Door de totale kosten, inclusief rente en eventuele bijkomende kosten, in overweging te nemen, krijgt u een vollediger beeld van wat de lening uiteindelijk zal kosten. Het kan zijn dat een lening met lagere maandelijkse aflossingen uiteindelijk duurder uitvalt door een hogere rente of langere looptijd. Daarom is het verstandig om alle aspecten van de lening zorgvuldig te analyseren voordat u zich verbindt tot een langdurige financiële verplichting.

Overweeg om een voorschot te betalen om het geleende bedrag te verlagen.

Een nuttige tip bij het aangaan van een lening van 20 jaar is om te overwegen om een voorschot te betalen om het geleende bedrag te verlagen. Door een voorschot te betalen, kunt u de totale schuld verminderen, wat op zijn beurt kan leiden tot lagere rentekosten over de looptijd van de lening. Dit kan niet alleen uw maandelijkse aflossingen verlagen, maar ook uw financiële last op lange termijn verminderen. Het is belangrijk om de voorwaarden van de lening te controleren en te berekenen hoeveel u kunt besparen door een voorschot te betalen, zodat u weloverwogen beslissingen kunt nemen over uw lening.

Zorg ervoor dat je financiële situatie stabiel genoeg is voor een lening op lange termijn.

Het is van essentieel belang om ervoor te zorgen dat je financiële situatie stabiel genoeg is voordat je besluit om een lening van 20 jaar aan te gaan. Een lening op lange termijn brengt verplichtingen met zich mee die jarenlang van invloed kunnen zijn op je financiële gezondheid. Door vooraf grondig te evalueren of je in staat bent om de maandelijkse aflossingen gedurende de hele looptijd van de lening te blijven voldoen, kun je potentiële financiële problemen in de toekomst voorkomen. Het is verstandig om realistisch te zijn over je inkomen, uitgaven en eventuele onvoorziene omstandigheden die zich kunnen voordoen, zodat je met vertrouwen en zekerheid kunt beslissen of een lening van 20 jaar geschikt is voor jouw situatie.

Lees de kleine lettertjes van het contract grondig door voordat je tekent.

Het is van essentieel belang om de kleine lettertjes van het contract grondig door te lezen voordat u uw handtekening zet voor een lening van 20 jaar. Door de voorwaarden en bepalingen zorgvuldig te bestuderen, krijgt u een duidelijk inzicht in uw verplichtingen, kosten en eventuele risico’s die gepaard gaan met de lening. Zo voorkomt u verrassingen en kunt u met vertrouwen de financiële verbintenis aangaan.

Vraag advies aan een financieel expert als je twijfels hebt over voorwaarden.

Het is verstandig om advies in te winnen bij een financieel expert als je twijfels hebt over de voorwaarden van een lening van 20 jaar. Een professionele adviseur kan je helpen de complexe financiële aspecten van de lening te begrijpen en je begeleiden bij het nemen van een weloverwogen beslissing die aansluit bij jouw specifieke situatie en behoeften. Het is altijd beter om eventuele vragen of onzekerheden aan te pakken voordat je je verbindt tot een langdurige financiële verplichting, zodat je met vertrouwen kunt bouwen aan een solide financiële toekomst.

Houd rekening met mogelijke veranderingen in rentetarieven gedurende 20 jaar.

Bij het overwegen van een lening van 20 jaar is het essentieel om rekening te houden met mogelijke veranderingen in rentetarieven gedurende deze lange periode. Rentetarieven kunnen fluctueren als gevolg van economische omstandigheden en marktontwikkelingen, wat invloed kan hebben op de totale kosten van uw lening en uw maandelijkse aflossingen. Het is verstandig om voorbereid te zijn op eventuele renteschommelingen en om flexibiliteit in te bouwen in uw financiële planning om hierop te kunnen anticiperen gedurende de looptijd van uw lening.

Plan vooruit voor onverwachte uitgaven die invloed kunnen hebben op afbetalingen.

Het is verstandig om vooruit te plannen voor onverwachte uitgaven die van invloed kunnen zijn op de afbetalingen van een lening van 20 jaar. Door een financiële buffer te creëren voor onvoorziene omstandigheden zoals medische kosten, autopech of verlies van inkomen, kunt u zich beter wapenen tegen mogelijke financiële tegenvallers en ervoor zorgen dat u uw lening tijdig kunt blijven aflossen. Het opstellen van een realistisch budget en het opbouwen van een noodfonds zijn essentiële stappen om uw financiële stabiliteit te waarborgen gedurende de gehele looptijd van de lening.