Ontdek de Voordelen van een KBC Persoonlijke Lening voor Uw Financiële Doelen

Alles wat u moet weten over de KBC Persoonlijke Lening

Als u op zoek bent naar een manier om uw plannen te realiseren of onvoorziene kosten op te vangen, kan een persoonlijke lening een goede oplossing zijn. Bij KBC bieden ze een persoonlijke lening aan die u kan helpen om uw financiële doelen te bereiken.

Met de KBC Persoonlijke Lening kunt u een bepaald bedrag lenen en dit terugbetalen in vaste maandelijkse aflossingen over een vooraf afgesproken periode. Dit kan handig zijn voor bijvoorbeeld het financieren van een verbouwing, het kopen van een auto of het betalen van medische kosten.

Een van de voordelen van de KBC Persoonlijke Lening is de duidelijkheid en transparantie. U weet van tevoren precies hoeveel u leent, wat de looptijd van de lening is en welk vast maandelijks bedrag u moet terugbetalen. Zo komt u niet voor verrassingen te staan.

Bij het aanvragen van een persoonlijke lening bij KBC wordt er gekeken naar uw financiële situatie en wordt er samen met u gekeken naar een lening op maat die past bij uw behoeften en mogelijkheden. Het is belangrijk om goed na te denken over hoeveel u wilt lenen en hoelang u daarover wilt doen om het terug te betalen.

Voordat u besluit om een persoonlijke lening af te sluiten, is het verstandig om verschillende aanbieders en hun voorwaarden met elkaar te vergelijken. Zo kunt u ervoor zorgen dat u de beste deal krijgt die past bij uw situatie.

Kortom, als u op zoek bent naar financiële flexibiliteit en duidelijkheid, kan de KBC Persoonlijke Lening een goede optie zijn. Neem contact op met KBC voor meer informatie over hun persoonlijke leningen en ontdek hoe zij u kunnen helpen om uw financiële doelen te bereiken.

9 Handige Tips voor het Kiezen van een KBC Persoonlijke Lening in België

- Vergelijk de rentetarieven van verschillende persoonlijke leningen.

- Let op bijkomende kosten, zoals administratiekosten en verzekeringen.

- Bepaal hoeveel je maandelijks kunt aflossen en kies een passende looptijd.

- Controleer of er mogelijkheden zijn voor vervroegd aflossen zonder extra kosten.

- Lees de voorwaarden van de lening goed door om verrassingen te voorkomen.

- Informeer naar eventuele kortingen of promoties bij het afsluiten van een lening.

- Zorg ervoor dat je een realistisch terugbetalingsplan hebt opgesteld.

- Overweeg om een verzekering af te sluiten die de lening kan helpen aflossen bij onvoorziene omstandigheden.

- Neem contact op met KBC voor persoonlijk advies op maat.

Vergelijk de rentetarieven van verschillende persoonlijke leningen.

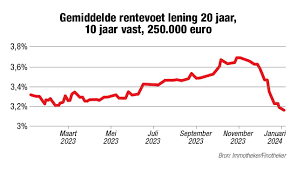

Het is verstandig om de rentetarieven van verschillende persoonlijke leningen te vergelijken voordat u een beslissing neemt over het afsluiten van een lening bij KBC. Door verschillende aanbieders te onderzoeken en de rentevoeten te vergelijken, kunt u ervoor zorgen dat u de meest gunstige voorwaarden krijgt die passen bij uw financiële situatie. Het vergelijken van rentetarieven kan u helpen om geld te besparen op lange termijn en ervoor zorgen dat u een weloverwogen keuze maakt bij het kiezen van een persoonlijke lening die het beste bij uw behoeften past.

Let op bijkomende kosten, zoals administratiekosten en verzekeringen.

Bij het overwegen van een KBC Persoonlijke Lening is het belangrijk om aandacht te besteden aan eventuele bijkomende kosten, zoals administratiekosten en verzekeringen. Deze extra kosten kunnen invloed hebben op het totale bedrag dat u uiteindelijk moet terugbetalen. Het is verstandig om deze kosten in overweging te nemen bij het vergelijken van leningsopties, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële situatie.

Bepaal hoeveel je maandelijks kunt aflossen en kies een passende looptijd.

Bij het aanvragen van een KBC Persoonlijke Lening is het essentieel om goed te bepalen hoeveel je maandelijks kunt aflossen en vervolgens een passende looptijd te kiezen. Door realistisch te kijken naar je financiële situatie en uitgavenpatroon, kun je een aflossingsbedrag vaststellen dat comfortabel binnen je budget past. Het kiezen van de juiste looptijd stelt je in staat om de lening op een haalbare manier terug te betalen, zonder financiële druk te ervaren. Het is belangrijk om zorgvuldig te plannen en rekening te houden met eventuele veranderingen in je financiële omstandigheden om zo een weloverwogen beslissing te nemen bij het afsluiten van een persoonlijke lening bij KBC.

Controleer of er mogelijkheden zijn voor vervroegd aflossen zonder extra kosten.

Het is verstandig om te controleren of er mogelijkheden zijn voor vervroegd aflossen van uw KBC Persoonlijke Lening zonder extra kosten. Op die manier kunt u flexibiliteit behouden en, indien mogelijk, eerder dan gepland aflossen om rentekosten te verlagen en uw lening sneller af te lossen. Het is altijd goed om de voorwaarden met betrekking tot vervroegde aflossing te begrijpen voordat u een lening afsluit, zodat u weet welke opties beschikbaar zijn en hoe u het beste kunt profiteren van eventuele besparingen.

Lees de voorwaarden van de lening goed door om verrassingen te voorkomen.

Het is essentieel om de voorwaarden van de KBC Persoonlijke Lening zorgvuldig door te lezen om onaangename verrassingen te voorkomen. Door de voorwaarden grondig te bestuderen, krijgt u een duidelijk inzicht in aspecten zoals de rentevoet, de looptijd van de lening, eventuele bijkomende kosten en de aflossingstermijnen. Op die manier kunt u goed geïnformeerd beslissingen nemen en ervoor zorgen dat u volledig begrijpt wat er van u wordt verwacht bij het aangaan van de lening. Het naleven van deze tip kan helpen om financiële problemen in de toekomst te voorkomen en uw leningservaring met KBC soepel en transparant te laten verlopen.

Informeer naar eventuele kortingen of promoties bij het afsluiten van een lening.

Bij het afsluiten van een KBC Persoonlijke Lening is het verstandig om te informeren naar eventuele kortingen of promoties die beschikbaar zijn. Soms biedt KBC speciale deals of kortingen aan voor nieuwe leningen, waardoor u mogelijk kunt profiteren van gunstige voorwaarden of lagere tarieven. Door goed op de hoogte te zijn van eventuele kortingen of promoties, kunt u ervoor zorgen dat u de meest voordelige leningsoptie kiest die past bij uw financiële behoeften. Het loont dus zeker de moeite om hierover navraag te doen bij KBC voordat u uw persoonlijke lening afsluit.

Zorg ervoor dat je een realistisch terugbetalingsplan hebt opgesteld.

Het is essentieel om ervoor te zorgen dat je een realistisch terugbetalingsplan opstelt wanneer je een KBC Persoonlijke Lening overweegt. Door een gedegen plan te maken waarin je rekening houdt met je financiële situatie, inkomsten en uitgaven, kun je ervoor zorgen dat je de lening op een verantwoorde manier kunt terugbetalen. Het is belangrijk om realistisch te zijn over wat je maandelijks kunt missen en hoe lang je wilt doen over het aflossen van de lening, zodat je geen financiële problemen krijgt in de toekomst.

Overweeg om een verzekering af te sluiten die de lening kan helpen aflossen bij onvoorziene omstandigheden.

Bij het overwegen van een KBC Persoonlijke Lening is het verstandig om te denken aan het afsluiten van een verzekering die u kan helpen bij het aflossen van de lening in geval van onvoorziene omstandigheden. Een dergelijke verzekering kan u gemoedsrust bieden en ervoor zorgen dat uw lening wordt afbetaald mocht u bijvoorbeeld arbeidsongeschikt raken of komen te overlijden. Het is een extra vangnet dat uw financiële lasten kan verlichten en uw nabestaanden kan beschermen. Het is daarom de moeite waard om deze optie te overwegen bij het aangaan van een persoonlijke lening bij KBC.

Neem contact op met KBC voor persoonlijk advies op maat.

Voor persoonlijk advies op maat over de KBC Persoonlijke Lening is het aan te raden om contact op te nemen met KBC. De financiële experts van KBC staan klaar om u te helpen bij het vinden van de lening die het beste aansluit bij uw financiële behoeften en mogelijkheden. Door contact op te nemen met KBC kunt u alle nodige informatie verkrijgen en uw vragen stellen, zodat u een weloverwogen beslissing kunt nemen over het afsluiten van een persoonlijke lening.