Financier uw Verbouwingsproject met een Leningsoplossing voor Renovatie

Lening voor Renovatie: Financier uw Verbouwingsproject

Renovaties aan uw huis kunnen een grote impact hebben op zowel de uitstraling als de waarde ervan. Of u nu van plan bent om uw keuken te vernieuwen, een extra kamer toe te voegen of uw badkamer te renoveren, het financieren van deze verbouwingsprojecten kan een uitdaging zijn. Een lening voor renovatie kan echter een handige oplossing zijn om uw renovatieplannen te realiseren.

Met een lening voor renovatie kunt u de benodigde fondsen verkrijgen om uw huis te upgraden en te moderniseren. Deze leningen worden vaak aangeboden door banken, kredietverstrekkers of financiële instellingen en kunnen verschillende vormen aannemen, zoals persoonlijke leningen, hypothecaire leningen of renovatieleningen.

Het voordeel van een lening voor renovatie is dat u niet meteen al het geld hoeft te betalen, maar in termijnen kunt terugbetalen. Hierdoor kunt u de kosten van de renovatie spreiden over een langere periode en hoeft u niet al uw spaargeld in één keer uit te geven.

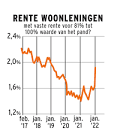

Bij het afsluiten van een lening voor renovatie is het belangrijk om rekening te houden met factoren zoals de rentevoet, looptijd van de lening en eventuele bijkomende kosten. Zorg ervoor dat u goed geïnformeerd bent over de voorwaarden van de lening voordat u zich verbindt tot het afsluiten ervan.

Of u nu kleine verbeteringen wilt aanbrengen in uw huis of grootschalige renovaties plant, een lening voor renovatie kan u helpen om uw droomhuis werkelijkheid te laten worden. Neem contact op met uw bank of financiële instelling voor meer informatie over hoe u een lening voor renovatie kunt aanvragen en begin vandaag nog met het plannen van uw verbouwingsproject!

9 Handige Tips voor een Lening voor Renovatie in België

- Bepaal eerst hoeveel geld je nodig hebt voor de renovatie.

- Vergelijk leningen bij verschillende kredietverstrekkers om de beste voorwaarden te vinden.

- Let op de rentevoet en kies voor een lening met een gunstige rente.

- Controleer de looptijd van de lening en stem deze af op je financiële situatie.

- Lees alle voorwaarden en kleine lettertjes van het leencontract goed door.

- Zorg ervoor dat je maandelijkse aflossingen binnen je budget passen.

- Overweeg ook andere financieringsmogelijkheden, zoals subsidies of premies.

- Hou rekening met eventuele bijkomende kosten, zoals dossierkosten of verzekeringen.

- Wees voorzichtig en leen alleen wat je echt nodig hebt en kunt terugbetalen.

Bepaal eerst hoeveel geld je nodig hebt voor de renovatie.

Voordat je een lening voor renovatie aanvraagt, is het essentieel om eerst nauwkeurig te bepalen hoeveel geld je precies nodig hebt voor de renovatie. Door een gedetailleerd budget op te stellen en de kosten van materialen, arbeid en eventuele extra’s in kaart te brengen, krijg je een duidelijk beeld van het totale benodigde bedrag. Op die manier kun je een lening afstemmen op jouw specifieke behoeften en voorkom je dat je meer leent dan nodig is. Het is verstandig om realistisch te zijn bij het bepalen van het benodigde bedrag, zodat je de renovatie soepel kunt laten verlopen en financiële verrassingen kunt vermijden.

Vergelijk leningen bij verschillende kredietverstrekkers om de beste voorwaarden te vinden.

Een verstandige tip bij het overwegen van een lening voor renovatie is om leningen te vergelijken bij verschillende kredietverstrekkers om de beste voorwaarden te vinden. Door verschillende leningsopties te onderzoeken en offertes van diverse kredietverstrekkers te vergelijken, kunt u inzicht krijgen in de rentetarieven, looptijden en bijkomende kosten die elke lening met zich meebrengt. Op die manier kunt u een weloverwogen beslissing nemen en de lening kiezen die het beste aansluit bij uw financiële behoeften en budget, waardoor u geld kunt besparen op lange termijn.

Let op de rentevoet en kies voor een lening met een gunstige rente.

Bij het overwegen van een lening voor renovatie is het essentieel om aandacht te besteden aan de rentevoet en te streven naar een lening met een gunstige rente. Een lage rente kan aanzienlijk bijdragen aan het beheersen van de totale kosten van uw renovatieproject en kan u helpen om geld te besparen op lange termijn. Door zorgvuldig te vergelijken en te kiezen voor een lening met een voordelige rentevoet, kunt u uw financiële lasten verlichten en uw renovatieplannen op een kostenefficiënte manier realiseren.

Controleer de looptijd van de lening en stem deze af op je financiële situatie.

Het is essentieel om de looptijd van de lening voor renovatie zorgvuldig te controleren en af te stemmen op je financiële situatie. Kies een looptijd die comfortabel is voor jouw budget en waarbij je de lening binnen een redelijke termijn kunt terugbetalen. Een langere looptijd kan lagere maandelijkse aflossingen betekenen, maar houd er rekening mee dat dit ook kan leiden tot hogere totale kosten door de accumulatie van rente. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar kan het uiteindelijk voordeliger zijn omdat je minder rente betaalt. Het is belangrijk om een evenwicht te vinden tussen het beheersen van je maandelijkse uitgaven en het minimaliseren van de totale kosten van de lening.

Lees alle voorwaarden en kleine lettertjes van het leencontract goed door.

Het is van cruciaal belang om alle voorwaarden en kleine lettertjes van het leencontract voor uw renovatielening grondig door te nemen. Door deze documenten zorgvuldig te lezen, krijgt u een duidelijk inzicht in de verplichtingen, kosten en voorwaarden die gepaard gaan met de lening. Het helpt u om verrassingen te voorkomen en ervoor te zorgen dat u volledig op de hoogte bent van wat er van u wordt verwacht bij het afsluiten van de lening voor uw renovatieproject.

Zorg ervoor dat je maandelijkse aflossingen binnen je budget passen.

Het is essentieel om ervoor te zorgen dat de maandelijkse aflossingen van je lening voor renovatie binnen je budget passen. Door realistisch te zijn over wat je maandelijks kunt betalen, voorkom je financiële stress en onnodige druk op je financiële situatie. Het is verstandig om een lening af te sluiten die comfortabel kan worden terugbetaald, zodat je zonder problemen kunt genieten van de vernieuwingen aan je huis en tegelijkertijd financieel stabiel blijft.

Overweeg ook andere financieringsmogelijkheden, zoals subsidies of premies.

Bij het plannen van een lening voor renovatie is het verstandig om ook andere financieringsmogelijkheden te overwegen, zoals subsidies of premies. Overheidsinstanties en energieleveranciers bieden vaak financiële ondersteuning aan huiseigenaren die energie-efficiënte renovaties uitvoeren of duurzame verbeteringen aanbrengen in hun woning. Door gebruik te maken van deze subsidies en premies kunt u niet alleen uw renovatiekosten verlagen, maar ook bijdragen aan een milieuvriendelijkere leefomgeving. Het is daarom de moeite waard om te onderzoeken welke financiële voordelen er beschikbaar zijn en hoe u hiervan kunt profiteren bij het financieren van uw renovatieproject.

Hou rekening met eventuele bijkomende kosten, zoals dossierkosten of verzekeringen.

Bij het overwegen van een lening voor renovatie is het essentieel om rekening te houden met eventuele bijkomende kosten, zoals dossierkosten of verzekeringen. Deze extra kosten kunnen de totale kosten van uw lening beïnvloeden en het is belangrijk om ze in uw budgetplanning op te nemen. Door vooraf goed geïnformeerd te zijn over alle mogelijke bijkomende kosten, kunt u een realistisch beeld krijgen van de financiële impact van uw renovatieproject en ervoor zorgen dat u geen onverwachte verrassingen tegenkomt tijdens het leningsproces.

Wees voorzichtig en leen alleen wat je echt nodig hebt en kunt terugbetalen.

Het is van essentieel belang om voorzichtig te zijn bij het afsluiten van een lening voor renovatie. Leen alleen het bedrag dat je echt nodig hebt en waarvan je zeker weet dat je het kunt terugbetalen. Het is verleidelijk om meer te lenen dan nodig is, maar dit kan leiden tot financiële problemen in de toekomst. Zorg ervoor dat je een realistische terugbetalingsstrategie hebt en dat de lening past binnen je financiële mogelijkheden. Het is altijd verstandig om verantwoordelijk te lenen en niet meer te lenen dan nodig is voor je renovatieproject.