Berekening van lening voor huis: Alles wat je moet weten

Alles wat je moet weten over het berekenen van een lening voor een huis

Een huis kopen is een grote stap in het leven van veel mensen. Voor de meesten van ons is het echter niet mogelijk om het volledige bedrag in één keer te betalen, daarom is het afsluiten van een lening vaak noodzakelijk. Het is belangrijk om goed geïnformeerd te zijn over hoe leningen voor huizen werken en hoe je de kosten kunt berekenen voordat je een beslissing neemt.

Factoren bij het berekenen van een lening voor een huis

Er zijn verschillende factoren waarmee rekening moet worden gehouden bij het berekenen van een lening voor een huis:

- Hoofdsom: Dit is het totale bedrag dat je leent om je huis te kopen.

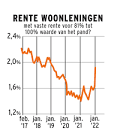

- Rentevoet: De rentevoet bepaalt hoeveel rente je betaalt op de lening. Hoe hoger de rentevoet, hoe meer je uiteindelijk zult betalen.

- Looptijd: Dit is de periode waarin je de lening terugbetaalt. Een langere looptijd kan leiden tot lagere maandelijkse betalingen, maar uiteindelijk betaal je meer rente.

- Aflossingsmethode: Er zijn verschillende manieren om af te lossen, zoals annuïtaire aflossingen of lineaire aflossingen. Elke methode heeft invloed op hoeveel je maandelijks betaalt.

Hoe bereken je de kosten van een lening voor een huis?

Om de kosten van een lening voor een huis te berekenen, kun je gebruikmaken van online calculators die beschikbaar zijn op financiële websites. Deze calculators vragen meestal om informatie over de hoofdsom, rentevoet en looptijd van de lening. Op basis hiervan kunnen ze je helpen bij het bepalen van het maandelijkse aflossingsbedrag en de totale kosten over de looptijd van de lening.

Het is ook verstandig om advies in te winnen bij financiële experts voordat je een definitieve beslissing neemt over het afsluiten van een lening voor een huis. Zij kunnen je helpen bij het begrijpen van alle aspecten en mogelijke valkuilen die gepaard gaan met het aangaan van zo’n belangrijke financiële verplichting.

Kortom, zorg ervoor dat je goed geïnformeerd bent en alle opties hebt overwogen voordat je besluit om een lening aan te gaan voor de aankoop van jouw droomhuis.

Voordelen van het Berekenen van een Hypotheeklening: Inzicht, Transparantie en Budgettering

- Geeft inzicht in de maandelijkse aflossingen.

- Helpt bij het bepalen van de totale kosten over de looptijd van de lening.

- Maakt het mogelijk om verschillende scenario’s te vergelijken.

- Biedt transparantie over de impact van rentevoeten op de leningskosten.

- Kan helpen bij het plannen van een realistisch budget voor een huisaankoop.

- Geeft een duidelijk beeld van hoe lang het duurt om de lening af te lossen.

- Stelt potentiële huizenkopers in staat om financiële risico’s beter te begrijpen.

Vijf Nadelen van een Hypotheeklening in België

- Hoge totale kosten door de rente die over de gehele looptijd betaald moet worden.

- Risico op financiële problemen bij onvoorziene omstandigheden, zoals verlies van inkomen.

- Beperkte flexibiliteit in aflossingsschema’s kan leiden tot financiële druk.

- Looptijd van de lening kan lang zijn, waardoor je langdurig vastzit aan financiële verplichtingen.

- Mogelijke extra kosten zoals dossierkosten, notariskosten en verzekeringen kunnen de totale leningkosten verhogen.

Geeft inzicht in de maandelijkse aflossingen.

Een belangrijk voordeel van het berekenen van een lening voor een huis is dat het inzicht geeft in de maandelijkse aflossingen. Door de lening te berekenen, krijg je een duidelijk beeld van hoeveel je elke maand moet betalen om de lening af te lossen. Dit helpt bij het plannen van je financiën en budgettering, zodat je precies weet welk bedrag je maandelijks moet reserveren voor de aflossingen. Het biedt gemoedsrust en helpt bij het nemen van weloverwogen beslissingen bij het aangaan van een lening voor een huis.

Helpt bij het bepalen van de totale kosten over de looptijd van de lening.

Een berekening van de lening voor een huis helpt bij het bepalen van de totale kosten over de looptijd van de lening. Door deze berekening uit te voeren, krijg je inzicht in hoeveel je uiteindelijk zult betalen, inclusief de rente, gedurende de periode waarin je de lening terugbetaalt. Dit helpt bij het plannen van je financiën op lange termijn en stelt je in staat om weloverwogen beslissingen te nemen over het afsluiten van een lening voor een huis.

Maakt het mogelijk om verschillende scenario’s te vergelijken.

Een belangrijk voordeel van het berekenen van een lening voor een huis is dat het je in staat stelt om verschillende scenario’s te vergelijken. Door verschillende variabelen zoals de hoofdsom, rentevoet en looptijd aan te passen, kun je diverse financiële scenario’s analyseren en vergelijken om te zien welke optie het meest gunstig is voor jouw situatie. Op deze manier kun je weloverwogen beslissingen nemen en de leningstructuur kiezen die het beste aansluit bij jouw financiële doelen en behoeften bij het kopen van een huis.

Biedt transparantie over de impact van rentevoeten op de leningskosten.

Een belangrijk voordeel van het berekenen van een lening voor een huis is dat het transparantie biedt over de impact van rentevoeten op de totale leningskosten. Door de leningkosten te berekenen, inclusief de invloed van verschillende rentevoeten, krijgen kopers een duidelijk beeld van hoeveel zij uiteindelijk zullen betalen en hoe veranderingen in rentetarieven hun financiële verplichtingen kunnen beïnvloeden. Deze transparantie stelt huizenkopers in staat om weloverwogen beslissingen te nemen en zich beter voor te bereiden op de financiële aspecten van het kopen van een huis.

Kan helpen bij het plannen van een realistisch budget voor een huisaankoop.

Het berekenen van een lening voor een huis kan helpen bij het plannen van een realistisch budget voor een huisaankoop. Door de kosten van de lening, inclusief de maandelijkse aflossingen en totale rente, zorgvuldig te berekenen, krijgen kopers een duidelijk beeld van wat ze zich kunnen veroorloven en welke financiële verplichtingen ze aangaan. Dit helpt bij het vaststellen van een haalbaar budget en voorkomt dat kopers boven hun financiële mogelijkheden gaan bij het zoeken naar hun ideale woning. Het plannen van een realistisch budget is essentieel om financiële stabiliteit te behouden en onnodige stress te vermijden tijdens het aankoopproces.

Geeft een duidelijk beeld van hoe lang het duurt om de lening af te lossen.

Een belangrijk voordeel van het berekenen van een lening voor een huis is dat het een duidelijk beeld geeft van hoe lang het zal duren om de lening af te lossen. Door de hoofdsom, rentevoet en looptijd van de lening in overweging te nemen, kan men precies berekenen hoeveel tijd er nodig is om de lening volledig terug te betalen. Dit inzicht helpt bij het plannen van financiën op lange termijn en stelt mensen in staat om realistische budgetten op te stellen die aansluiten bij hun financiële doelen en mogelijkheden.

Stelt potentiële huizenkopers in staat om financiële risico’s beter te begrijpen.

Het berekenen van een lening voor een huis stelt potentiële huizenkopers in staat om financiële risico’s beter te begrijpen. Door de kosten en aflossingen van de lening in kaart te brengen, krijgen kopers een duidelijk beeld van hun financiële verplichtingen op lange termijn. Dit helpt hen om realistische budgetten vast te stellen en zich bewust te zijn van eventuele risico’s die gepaard gaan met het aangaan van een lening. Het biedt kopers de mogelijkheid om weloverwogen beslissingen te nemen en zich voor te bereiden op de financiële verantwoordelijkheden die komen kijken bij het kopen van een huis.

Hoge totale kosten door de rente die over de gehele looptijd betaald moet worden.

Een belangrijk nadeel bij het berekenen van een lening voor een huis is de mogelijkheid van hoge totale kosten als gevolg van de rente die over de gehele looptijd betaald moet worden. Doordat de rentevoet een significante invloed heeft op de uiteindelijke kosten van de lening, kan het bedrag dat aan rente wordt betaald aanzienlijk oplopen. Hierdoor kan het totale bedrag dat je uiteindelijk terugbetaalt aanzienlijk hoger zijn dan de oorspronkelijke hoofdsom, waardoor je meer geld kwijt bent dan initieel verwacht. Het is daarom essentieel om goed te begrijpen hoe rente werkt en hoe dit van invloed kan zijn op de financiële lasten bij het afsluiten van een lening voor een huis.

Risico op financiële problemen bij onvoorziene omstandigheden, zoals verlies van inkomen.

Een belangrijk nadeel van het berekenen van een lening voor een huis is het risico op financiële problemen bij onvoorziene omstandigheden, zoals het verlies van inkomen. Wanneer je afhankelijk bent van een lening om je huis te financieren en je inkomen plotseling wegvalt, kan dit leiden tot betalingsproblemen en zelfs tot de dreiging van gedwongen verkoop of executie. Het is essentieel om bij het afsluiten van een lening voor een huis rekening te houden met dergelijke risico’s en te zorgen voor voldoende financiële buffers of verzekeringen om jezelf te beschermen tegen onverwachte gebeurtenissen die je financiële stabiliteit in gevaar kunnen brengen.

Beperkte flexibiliteit in aflossingsschema’s kan leiden tot financiële druk.

Een con van het berekenen van een lening voor een huis is de beperkte flexibiliteit in aflossingsschema’s, wat kan leiden tot financiële druk. Wanneer je vastzit aan een strikt aflossingsschema, kan het moeilijk zijn om onvoorziene financiële omstandigheden het hoofd te bieden, zoals veranderingen in inkomen of onverwachte uitgaven. Dit gebrek aan flexibiliteit kan resulteren in stress en financiële spanning, omdat je mogelijk niet in staat bent om de lening op de geplande manier af te lossen. Het is daarom belangrijk om bij het berekenen van een lening voor een huis rekening te houden met deze beperking en eventuele risico’s zorgvuldig af te wegen voordat je een beslissing neemt.

Looptijd van de lening kan lang zijn, waardoor je langdurig vastzit aan financiële verplichtingen.

Een belangrijk nadeel van het berekenen van een lening voor een huis is dat de looptijd van de lening lang kan zijn, waardoor je gedurende lange tijd vastzit aan financiële verplichtingen. Het aangaan van een langdurige lening betekent dat je maandelijks gedurende vele jaren een vast bedrag moet aflossen, wat invloed kan hebben op je financiële flexibiliteit en vrijheid. Bovendien loop je het risico dat onvoorziene omstandigheden, zoals veranderingen in inkomen of onverwachte kosten, het moeilijk maken om aan je betalingsverplichtingen te voldoen. Het is daarom belangrijk om zorgvuldig na te denken over de looptijd van de lening en ervoor te zorgen dat deze in overeenstemming is met je financiële situatie en langetermijndoelen.

Mogelijke extra kosten zoals dossierkosten, notariskosten en verzekeringen kunnen de totale leningkosten verhogen.

Een belangrijk nadeel bij het berekenen van een lening voor een huis zijn de mogelijke extra kosten die de totale leningkosten kunnen verhogen. Denk hierbij aan dossierkosten, notariskosten en verzekeringen die bovenop de hoofdsom en rentevoet komen. Deze bijkomende kosten kunnen aanzienlijk bijdragen aan de totale financiële last van het lenen voor een huis en dienen zorgvuldig te worden overwogen bij het plannen van de financiën rondom de aankoop van een woning. Het is essentieel om deze extra kosten in overweging te nemen om realistische verwachtingen te hebben over de totale leninglasten en financiële verplichtingen op lange termijn.