ING lening berekenen: Alles wat u moet weten

Alles wat u moet weten over het berekenen van een lening bij ING

Als u overweegt om een lening af te sluiten bij ING, is het belangrijk om goed geïnformeerd te zijn over de verschillende aspecten van leningen en hoe ze worden berekend. Het berekenen van een lening kan u helpen om inzicht te krijgen in de kosten, de looptijd en de maandelijkse aflossingen.

Hoe werkt het berekenen van een lening bij ING?

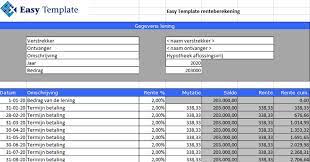

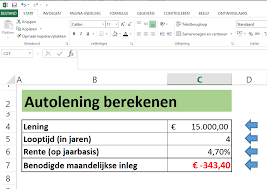

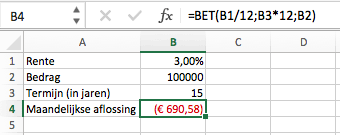

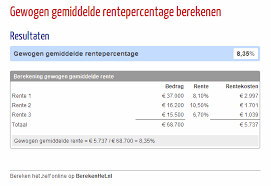

Bij ING kunt u eenvoudig online uw lening berekenen met behulp van hun handige tools op de website. U kunt het gewenste leenbedrag invoeren, samen met de gewenste looptijd en rentevoet. Op basis van deze gegevens zal de tool voor leningberekening u een overzicht geven van de geschatte maandelijkse aflossingen en het totale terug te betalen bedrag.

Waar moet u op letten bij het berekenen van een lening?

Bij het berekenen van een lening is het belangrijk om rekening te houden met verschillende factoren, zoals de rentevoet, eventuele kosten en toeslagen, en de looptijd van de lening. Door deze aspecten zorgvuldig te analyseren, kunt u een weloverwogen beslissing nemen over welke lening het beste bij uw financiële situatie past.

Voordelen van het gebruik van de ING-leningcalculator

Door gebruik te maken van de ING-leningcalculator kunt u snel en gemakkelijk verschillende scenario’s vergelijken en zien hoe deze uw maandelijkse aflossingen beïnvloeden. Dit stelt u in staat om flexibel te zijn in uw keuzes en een lening te vinden die aansluit bij uw budget en behoeften.

Kortom, door het berekenen van een lening bij ING krijgt u inzicht in wat er nodig is om verantwoord geld te lenen en hoe dit zich vertaalt naar concrete cijfers. Het is altijd verstandig om advies in te winnen bij financiële experts voordat u definitieve beslissingen neemt over het afsluiten van een lening.

6 Tips om je Lening te Berekenen in België

- Bepaal het bedrag dat je wilt lenen.

- Controleer de looptijd van de lening.

- Vergelijk rentetarieven van verschillende aanbieders.

- Let op bijkomende kosten zoals administratiekosten.

- Bereken het totale terug te betalen bedrag inclusief rente.

- Zorg voor een duidelijk overzicht van alle voorwaarden.

Bepaal het bedrag dat je wilt lenen.

Het bepalen van het bedrag dat je wilt lenen is een cruciale eerste stap bij het berekenen van een lening bij ING. Door een duidelijk beeld te hebben van het gewenste leenbedrag, kun je nauwkeuriger inschatten hoeveel je maandelijks zult moeten aflossen en wat de totale kosten van de lening zullen zijn. Het is belangrijk om realistisch te zijn en alleen te lenen wat je daadwerkelijk nodig hebt, zodat je financiële situatie gezond blijft en je de lening comfortabel kunt terugbetalen.

Controleer de looptijd van de lening.

Het is van essentieel belang om de looptijd van de lening zorgvuldig te controleren bij het berekenen van een lening bij ING. De looptijd bepaalt hoe lang u maandelijkse aflossingen moet doen en heeft rechtstreeks invloed op de totale kosten van de lening. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk ook tot meer rentekosten. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar uiteindelijk minder rentekosten. Het is belangrijk om een balans te vinden tussen wat u maandelijks kunt betalen en wat voor u financieel het meest voordelig is op lange termijn.

Vergelijk rentetarieven van verschillende aanbieders.

Een belangrijke tip bij het berekenen van een lening bij ING is om de rentetarieven van verschillende aanbieders te vergelijken. Door verschillende aanbieders te onderzoeken en de rentetarieven te vergelijken, kunt u een beter inzicht krijgen in welke leningoptie de meest gunstige voorwaarden biedt. Het vergelijken van rentetarieven kan u helpen om geld te besparen op de lange termijn en ervoor zorgen dat u een lening afsluit die past bij uw financiële situatie en behoeften.

Let op bijkomende kosten zoals administratiekosten.

Bij het berekenen van een lening bij ING is het essentieel om aandacht te besteden aan bijkomende kosten, zoals administratiekosten. Deze extra kosten kunnen invloed hebben op het totale bedrag dat u uiteindelijk moet terugbetalen. Door rekening te houden met alle mogelijke bijkomende kosten, waaronder administratiekosten, kunt u een nauwkeuriger beeld krijgen van de totale financiële verplichtingen die gepaard gaan met de lening. Het is daarom verstandig om deze aspecten zorgvuldig te overwegen en in uw leningberekeningen op te nemen om verrassingen te voorkomen en een weloverwogen beslissing te nemen.

Bereken het totale terug te betalen bedrag inclusief rente.

Een belangrijke tip bij het berekenen van een lening bij ING is om altijd het totale terug te betalen bedrag inclusief rente te berekenen. Door niet alleen naar de maandelijkse aflossingen te kijken, maar ook naar het totale bedrag dat u over de looptijd van de lening zult terugbetalen, krijgt u een beter beeld van de werkelijke kosten van de lening. Dit helpt u om realistische financiële planningen te maken en ervoor te zorgen dat u de lening op een verantwoorde manier kunt terugbetalen. Het is essentieel om transparantie te hebben over alle kosten die verbonden zijn aan het lenen van geld, zodat u weloverwogen beslissingen kunt nemen over uw financiële toekomst.

Zorg voor een duidelijk overzicht van alle voorwaarden.

Het is essentieel om te zorgen voor een duidelijk overzicht van alle voorwaarden bij het berekenen van een lening bij ING. Door goed geïnformeerd te zijn over de rentevoet, eventuele kosten, de looptijd en andere belangrijke voorwaarden, kunt u een weloverwogen beslissing nemen over het afsluiten van een lening die past bij uw financiële situatie. Een transparant inzicht in alle aspecten van de lening zal u helpen om eventuele verrassingen te voorkomen en ervoor te zorgen dat u vol vertrouwen de juiste financiële keuze maakt.