Niet gecategoriseerd

jun 8, 2023

door atiyasolutions

administratiekosten, advies inwinnen, autoleningen, bank, bkr-toetsing uitvoeren, credit score, financieel systeem, flitskrediet, hypotheken, inkomen, kosten lening 25000 euro, kredietverstrekker, lening, leningen, looptijd lening, maandelijkse betalingen, minileningen, offertes aanvragen, persoonlijke lening, rente, rentevoet, terugbetalen, vermogen, vrienden en familieleden om hulp vragen, waardevolle spullen verkopen

Leningen zijn een belangrijk onderdeel van ons financieel systeem en worden door veel mensen gebruikt om hun doelen te bereiken. Of het nu gaat om het kopen van een huis, het financieren van een auto of het betalen van onverwachte kosten, leningen kunnen u helpen uw financiële doelen te bereiken.

Een lening is in wezen geld dat u leent van een bank, kredietverstrekker of andere financiële instelling. In ruil daarvoor betaalt u rente op de lening en moet u deze binnen een bepaalde periode terugbetalen, meestal met maandelijkse betalingen.

Er zijn verschillende soorten leningen beschikbaar, afhankelijk van uw behoeften en financiële situatie. Een persoonlijke lening is bijvoorbeeld een type lening dat vaak wordt gebruikt voor onverwachte kosten of om grote aankopen te doen. Hypotheken worden gebruikt om huizen te kopen en autoleningen worden gebruikt om auto’s te kopen.

Bij het aanvragen van een lening moet u rekening houden met verschillende factoren, zoals uw inkomen, credit score en vermogen om de lening terug te betalen. Het is belangrijk om de voorwaarden en rentetarieven van verschillende kredietverstrekkers te vergelijken voordat u beslist welke lening het beste bij uw behoeften past.

Hoewel leningen nuttig kunnen zijn bij het bereiken van financiële doelen, moeten ze ook verstandig worden gebruikt. Het is belangrijk om alleen geld te lenen dat u zich kunt veroorloven om terug te betalen en om ervoor te zorgen dat u begrijpt hoe de lening werkt voordat u deze afsluit.

Als u op zoek bent naar een lening, is het raadzaam om advies in te winnen bij een financieel adviseur of kredietverstrekker om ervoor te zorgen dat u de juiste keuze maakt voor uw financiële situatie. Met de juiste informatie en planning kan een lening u helpen uw financiële doelen te bereiken en uw leven gemakkelijker en stressvrijer te maken.

20 Veelgestelde Vragen over Leningen: Antwoorden en Advies voor België

- Wat kost een lening van 25000?

- Hoe kan ik geld lenen zonder BKR?

- Hoeveel mag je persoonlijk lenen?

- Wat kost een lening van 25000 euro?

- Wat is de goedkoopste lening?

- Wat betekent een lening?

- Hoe kom ik aan 3000 euro?

- Waar kan ik 4000 euro lenen?

- Waar kan je het beste een lening aanvragen?

- Welke banken geven makkelijk een lening?

- Welke banken lenen aan 100%?

- Waar kan ik het beste geld lenen?

- Welke bank geeft makkelijk een lening?

- Wat kost een lening van 5000 euro per maand?

- Hoeveel kan ik lenen op basis van mijn inkomen?

- Wat moet je hebben om een lening te krijgen?

- Waar kan ik geld lenen zonder bank?

- Welke bank heeft de laagste rente voor lening?

- Waar kan je nog 100% lenen?

- Waar kan je het beste geld lenen?

Wat kost een lening van 25000?

De kosten van een lening van 25000 euro hangen af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele extra kosten zoals administratiekosten. Over het algemeen geldt dat hoe hoger de rentevoet en hoe langer de looptijd, hoe hoger de totale kosten van de lening zullen zijn.

Als vuistregel kan men stellen dat bij een persoonlijke lening met een looptijd van 5 jaar en een rentevoet van ongeveer 5%, de totale kosten voor een lening van 25000 euro ongeveer tussen de 28.000 en 29.000 euro zullen liggen. Dit betekent dat u over de gehele looptijd ongeveer tussen de 3.000 en 4.000 euro aan rente betaalt.

Het is echter belangrijk om op te merken dat deze schattingen kunnen variëren afhankelijk van uw specifieke situatie, dus het is altijd verstandig om offertes aan te vragen bij verschillende kredietverstrekkers en deze te vergelijken voordat u een beslissing neemt over het afsluiten van een lening.

Bovendien is het belangrijk om ervoor te zorgen dat u zich bewust bent van alle voorwaarden en kosten die verbonden zijn aan uw lening voordat u deze afsluit. Zorg ervoor dat u begrijpt wat uw maandelijkse betalingen zullen zijn, wat er gebeurt als u niet op tijd betaalt en of er eventuele boetes of andere extra kosten zijn waar u rekening mee moet houden.

Hoe kan ik geld lenen zonder BKR?

Het is belangrijk om te weten dat de meeste kredietverstrekkers in België en Nederland een BKR (Bureau Krediet Registratie) toetsing uitvoeren voordat ze een lening verstrekken. Dit is om ervoor te zorgen dat u in staat bent om de lening terug te betalen en om uw financiële situatie te beoordelen. Als u een negatieve BKR-registratie heeft, kan het moeilijk zijn om een lening te krijgen bij traditionele kredietverstrekkers.

Er zijn echter nog steeds enkele opties beschikbaar als u geld wilt lenen zonder BKR-toetsing. Een van de opties is het aanvragen van een minilening of flitskrediet. Deze leningen hebben meestal een kortere looptijd en hogere rentetarieven dan traditionele leningen, maar kunnen u helpen bij onverwachte kosten of tijdelijke financiële problemen.

Een andere optie is het vragen van hulp aan vrienden of familieleden. Hoewel dit misschien niet ideaal is, kan het u helpen geld te lenen zonder rente of extra kosten.

Een derde optie is om waardevolle spullen zoals sieraden, elektronica of auto’s te verkopen aan pandjeshuizen of op online marktplaatsen zoals eBay of Marktplaats. Dit kan u snel contant geld opleveren zonder dat u zich zorgen hoeft te maken over BKR-toetsingen of terugbetalingsplannen.

Het is belangrijk om voorzichtig te zijn bij het overwegen van deze alternatieve opties voor geldlening zonder BKR-toetsing. Zorg ervoor dat u de voorwaarden en kosten volledig begrijpt voordat u een lening afsluit of waardevolle spullen verkoopt. Zorg er ook voor dat u de lening op tijd terugbetaalt om extra kosten en schade aan uw kredietwaardigheid te voorkomen.

Hoeveel mag je persoonlijk lenen?

Hoeveel u persoonlijk kunt lenen, hangt af van verschillende factoren, zoals uw inkomen, uitgaven en kredietgeschiedenis. Lenders gebruiken deze informatie om te bepalen hoeveel risico ze nemen door u een lening te verstrekken.

Over het algemeen geldt dat hoe hoger uw inkomen en credit score zijn en hoe lager uw uitgaven zijn, hoe meer u kunt lenen. Het is echter belangrijk om alleen te lenen wat u zich kunt veroorloven om terug te betalen, omdat het niet terugbetalen van de lening kan leiden tot financiële problemen en een negatieve invloed kan hebben op uw kredietgeschiedenis.

Voordat u een persoonlijke lening aanvraagt, is het raadzaam om een budget op te stellen en uw inkomsten en uitgaven zorgvuldig te evalueren. Dit geeft u een idee van hoeveel u zich kunt veroorloven om maandelijks aan de lening terug te betalen.

Daarnaast is het belangrijk om de voorwaarden van de lening zorgvuldig te lezen voordat u deze accepteert. Dit omvat de rentetarieven, kosten en eventuele boetes voor vervroegde aflossingen. Door deze factoren in overweging te nemen, kunt u ervoor zorgen dat de lening past bij uw financiële situatie en dat u deze met succes kunt terugbetalen.

Kortom, er is geen vast bedrag dat iedereen kan lenen. Het bedrag dat u persoonlijk kunt lenen, hangt af van verschillende factoren die uniek zijn voor uw financiële situatie. Het is belangrijk om zorgvuldig te plannen en alleen te lenen wat u zich kunt veroorloven om terug te betalen.

Wat kost een lening van 25000 euro?

De kosten van een lening van 25000 euro zijn afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd en de voorwaarden van de lening. Over het algemeen geldt dat hoe hoger de rentevoet en hoe langer de looptijd van de lening, hoe meer u in totaal zult betalen.

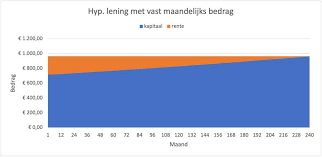

Om een idee te krijgen van de kosten van een lening van 25000 euro, laten we als voorbeeld een persoonlijke lening nemen met een looptijd van vijf jaar en een rentevoet van 5%. In dit geval zou u maandelijkse betalingen doen van ongeveer 472 euro. Over de hele looptijd zou u in totaal ongeveer 28.320 euro terugbetalen, inclusief rente en eventuele kosten.

Het is belangrijk om op te merken dat deze cijfers slechts ter illustratie zijn en dat de werkelijke kosten kunnen variëren afhankelijk van uw individuele situatie en de voorwaarden van de lening die u kiest. Het is altijd verstandig om verschillende kredietverstrekkers te vergelijken voordat u beslist welke lening het beste bij uw behoeften past, zodat u kunt profiteren van gunstige tarieven en voorwaarden.

Wat is de goedkoopste lening?

De goedkoopste lening hangt af van verschillende factoren, zoals het bedrag dat u wilt lenen, de looptijd van de lening en uw kredietwaardigheid. Over het algemeen zijn persoonlijke leningen met een lagere rentevoet vaak goedkoper dan kredietkaarten of andere vormen van leningen met hogere rentetarieven.

Als u op zoek bent naar een goedkope lening, is het belangrijk om verschillende kredietverstrekkers te vergelijken om de beste deal te vinden. U kunt online zoeken naar kredietverstrekkers en hun rentetarieven en voorwaarden vergelijken. Houd er rekening mee dat sommige kredietverstrekkers ook extra kosten in rekening kunnen brengen, zoals administratiekosten of boetes voor vervroegde aflossing.

Een andere optie om een goedkope lening te vinden is door uw bank of kredietverstrekker te raadplegen waar u al klant bent. Als u een goede relatie heeft met uw bank of kredietverstrekker, kunnen zij u mogelijk betere voorwaarden bieden dan andere kredietverstrekkers.

Het is ook belangrijk om ervoor te zorgen dat u alleen geld leent wat u zich kunt veroorloven om terug te betalen. Het niet terugbetalen van uw lening kan leiden tot extra kosten en kan uw credit score negatief beïnvloeden.

Kortom, de goedkoopste lening hangt af van uw persoonlijke situatie en vereist onderzoek en vergelijking tussen verschillende kredietverstrekkers. Zorg ervoor dat u de voorwaarden en rentetarieven van verschillende kredietverstrekkers vergelijkt voordat u een beslissing neemt.

Wat betekent een lening?

Een lening is een financiële overeenkomst waarbij een geldgever (zoals een bank of andere financiële instelling) geld leent aan een geldnemer (zoals een individu of bedrijf) in ruil voor rente en de belofte om het geleende bedrag terug te betalen binnen een bepaalde periode. Leningen worden vaak gebruikt om grote aankopen te doen, zoals huizen, auto’s of om onverwachte kosten te dekken. Er zijn verschillende soorten leningen beschikbaar, elk met hun eigen voorwaarden en rentetarieven. Het is belangrijk om de voorwaarden van de lening zorgvuldig te begrijpen voordat u deze afsluit en ervoor te zorgen dat u in staat bent om de lening terug te betalen volgens het afgesproken schema.

Hoe kom ik aan 3000 euro?

Er zijn verschillende manieren om aan 3000 euro te komen. Hier zijn enkele opties die u kunt overwegen:

- Persoonlijke lening: U kunt een persoonlijke lening aanvragen bij een bank of kredietverstrekker. Dit is een lening waarbij u een vast bedrag leent en deze terugbetaalt met rente over een bepaalde periode.

- Creditcard: Als u al een creditcard heeft, kunt u overwegen om deze te gebruiken om de aankoop te doen die u wilt doen. Houd er rekening mee dat creditcards vaak hoge rentetarieven hebben, dus het is belangrijk om de voorwaarden van uw kaart te begrijpen voordat u deze gebruikt.

- Verkoop items: U kunt items verkopen die u niet meer nodig heeft om extra geld te verdienen. Dit kan variëren van kleding tot elektronica tot meubels.

- Freelance werk: Als u vaardigheden heeft zoals schrijven, ontwerpen of programmeren, kunt u overwegen om freelance werk te doen om extra geld te verdienen.

- Vraag familie of vrienden: Als laatste optie kunt u familie of vrienden vragen om geld te lenen als ze in staat zijn en bereid zijn om dit te doen.

Ongeacht welke optie u kiest, zorg ervoor dat u begrijpt wat de voorwaarden zijn en dat u zich bewust bent van eventuele kosten of risico’s voordat u besluit hoe u aan het geld komt dat u nodig heeft.

Waar kan ik 4000 euro lenen?

Er zijn verschillende opties beschikbaar als u op zoek bent naar een lening van 4000 euro. Hier zijn enkele suggesties:

- Persoonlijke lening: U kunt een persoonlijke lening aanvragen bij een bank, kredietverstrekker of online geldschieter. Dit type lening biedt vaak vaste rentetarieven en aflossingsplannen, waardoor het gemakkelijker wordt om uw betalingen te plannen.

- Kredietkaart: Als u al een kredietkaart heeft, kunt u overwegen om deze te gebruiken om het bedrag van 4000 euro te lenen. Houd er rekening mee dat kredietkaarten meestal hogere rentetarieven hebben dan persoonlijke leningen en dat u mogelijk extra kosten moet betalen voor contante opnames.

- Online geldschieter: Er zijn veel online geldschieters die persoonlijke leningen aanbieden met snelle goedkeuring en uitbetaling. Zorg ervoor dat u de voorwaarden en rentetarieven van verschillende geldschieters vergelijkt voordat u een keuze maakt.

- Familie of vrienden: Als u geen lening kunt krijgen bij een bank of kredietverstrekker, kunt u overwegen om geld te lenen van familie of vrienden. Zorg ervoor dat u duidelijke afspraken maakt over de terugbetalingstermijn en eventuele rente die verschuldigd is.

Ongeacht welke optie u kiest, zorg ervoor dat u de voorwaarden van de lening begrijpt voordat u deze afsluit en dat u ervoor zorgt dat u de lening kunt terugbetalen binnen de afgesproken termijn.

Waar kan je het beste een lening aanvragen?

Het is belangrijk om te onthouden dat de beste plek om een lening aan te vragen afhankelijk is van uw persoonlijke situatie en behoeften. Er zijn verschillende opties beschikbaar, waaronder banken, kredietverstrekkers en online kredietverstrekkers.

Als u al een relatie heeft met een bank, kan het raadzaam zijn om daar eerst te informeren naar de mogelijkheden voor een lening. Banken bieden vaak gunstige rentetarieven en voorwaarden aan hun bestaande klanten. Het kan ook handig zijn om bij verschillende banken te informeren naar hun leningsvoorwaarden en rentetarieven, zodat u kunt vergelijken welke optie het beste bij uw behoeften past.

Kredietverstrekkers zijn ook een optie als u op zoek bent naar een lening. Deze bedrijven specialiseren zich vaak in het verstrekken van persoonlijke leningen en hebben soms minder strenge eisen dan banken. Het is echter belangrijk om de voorwaarden en rentetarieven van verschillende kredietverstrekkers te vergelijken voordat u beslist welke lening het beste bij uw behoeften past.

Online kredietverstrekkers bieden ook leningen aan via internet. Dit kan handig zijn als u snel geld nodig heeft of als u geen tijd hebt om persoonlijk naar een bank of kredietverstrekker te gaan. Het is echter belangrijk om ervoor te zorgen dat de online kredietverstrekker betrouwbaar is en dat de voorwaarden en tarieven redelijk zijn voordat u beslist om een lening aan te vragen.

Ongeacht waar u besluit om een lening aan te vragen, is het belangrijk om de voorwaarden en rentetarieven zorgvuldig te lezen en ervoor te zorgen dat u begrijpt hoe de lening werkt voordat u deze afsluit. Het is ook raadzaam om advies in te winnen bij een financieel adviseur of kredietverstrekker om ervoor te zorgen dat u de juiste keuze maakt voor uw financiële situatie.

Welke banken geven makkelijk een lening?

Er zijn verschillende banken die leningen aanbieden. Het is afhankelijk van uw persoonlijke situatie welke bank het beste bij u past. Sommige banken bieden leningen met een lage rente, terwijl andere banken meer flexibele voorwaarden hebben. Als u op zoek bent naar een lening, kunt u contact opnemen met uw huidige bank of een onafhankelijke financiële dienstverlener om advies te krijgen over welke bank het beste bij u past.

Welke banken lenen aan 100%?

Het lenen van 100% van de waarde van een woning is niet gebruikelijk en kan moeilijk zijn om te vinden. In België bieden sommige banken echter hypotheken aan die tot 100% van de aankoopprijs of de waarde van de woning kunnen financieren.

Enkele voorbeelden van banken die hypotheken aanbieden tot 100% zijn:

- BNP Paribas Fortis: Deze bank biedt hypotheken aan die tot 100% van de aankoopprijs kunnen financieren, op voorwaarde dat u aan bepaalde criteria voldoet, zoals een stabiel inkomen en een goede kredietgeschiedenis.

- KBC Bank: KBC biedt ook hypotheken aan die tot 100% van de aankoopprijs of de waarde van de woning kunnen financieren, afhankelijk van uw persoonlijke situatie en kredietwaardigheid.

- ING Bank: ING biedt hypotheken aan met een maximale financiering tot 100% van de aankoopprijs of waarde van het vastgoed, afhankelijk van uw persoonlijke situatie en kredietwaardigheid.

Houd er rekening mee dat het lenen van 100% meer risico’s met zich meebrengt, omdat u geen eigen vermogen heeft om als buffer te dienen als er problemen ontstaan met uw hypotheekbetalingen of als u uw huis moet verkopen. Het is altijd belangrijk om zorgvuldig te overwegen hoeveel u zich kunt veroorloven om te lenen voordat u zich vastlegt op een hypotheeklening.

Waar kan ik het beste geld lenen?

Het vinden van de beste plek om geld te lenen hangt af van verschillende factoren, zoals uw kredietgeschiedenis, het bedrag dat u wilt lenen en de voorwaarden van de lening. Hier zijn enkele opties om te overwegen:

- Banken: Banken zijn een traditionele bron van leningen en bieden vaak lagere rentetarieven dan andere kredietverstrekkers. Als u al een relatie heeft met een bank, kan dit ook helpen bij uw aanvraag.

- Kredietverenigingen: Kredietverenigingen zijn non-profitorganisaties die financiële diensten aanbieden aan hun leden. Ze kunnen lagere rentetarieven bieden dan banken en hebben mogelijk minder strenge kwalificatievereisten.

- Online kredietverstrekkers: Online kredietverstrekkers bieden vaak snelle goedkeuring en gemakkelijke toegang tot leningen, maar hun rentetarieven kunnen hoger zijn dan die van banken of kredietverenigingen.

- Peer-to-peer (P2P) leningen: P2P-leningplatforms stellen individuen in staat om geld uit te lenen aan anderen zonder tussenkomst van traditionele financiële instellingen. Deze platforms kunnen lagere rentetarieven bieden dan bankleningen, maar hebben mogelijk beperkte bescherming voor consumentenkredieten.

Het is belangrijk om de voorwaarden, rentetarieven en kosten van verschillende kredietverstrekkers te vergelijken voordat u beslist waar u geld wilt lenen. Zorg ervoor dat u begrijpt hoe de lening werkt en dat u zich de maandelijkse betalingen kunt veroorloven voordat u een verplichting aangaat. Het raadplegen van een financieel adviseur kan ook helpen bij het nemen van de beste beslissing voor uw financiële situatie.

Welke bank geeft makkelijk een lening?

Er zijn veel verschillende banken die leningen aanbieden. Het is belangrijk om te onderzoeken welke het beste bij uw situatie past, zoals de rentepercentages, de looptijd en de kosten. Sommige banken zijn meer geneigd om leningen te verstrekken dan andere. U kunt contact opnemen met uw lokale bank of een financiële instelling om meer informatie te verkrijgen over hun lening producten en voorwaarden.

Wat kost een lening van 5000 euro per maand?

Het is niet mogelijk om de kosten van een lening van 5000 euro per maand te berekenen zonder meer informatie over de lening. De kosten van een lening zijn afhankelijk van verschillende factoren, waaronder de rentevoet, looptijd en eventuele extra kosten.

Als we aannemen dat het gaat om een persoonlijke lening met een looptijd van 36 maanden en een rentevoet van 6%, dan zou de maandelijkse afbetaling ongeveer €152,58 bedragen. Dit is exclusief eventuele extra kosten zoals administratiekosten of verzekeringen die kunnen worden toegevoegd aan de lening.

Het is belangrijk om op te merken dat het afsluiten van een lening altijd extra kosten met zich meebrengt, zoals rente en eventuele extra kosten. Het is daarom belangrijk om zorgvuldig te overwegen of u zich de maandelijkse afbetaling kunt veroorloven voordat u een lening afsluit.

Het is altijd verstandig om verschillende kredietverstrekkers te vergelijken voordat u een beslissing neemt over welke lening het beste bij uw behoeften past. Door verschillende opties te vergelijken, kunt u ervoor zorgen dat u de beste deal krijgt en dat u niet meer betaalt dan nodig is voor uw lening.

Hoeveel kan ik lenen op basis van mijn inkomen?

Het bedrag dat u kunt lenen op basis van uw inkomen hangt af van verschillende factoren, waaronder uw maandelijkse inkomsten, uitgaven, schulden en credit score. Over het algemeen geldt dat hoe hoger uw inkomen en credit score zijn en hoe minder schulden u heeft, hoe meer u kunt lenen.

Een veelgebruikte richtlijn is dat uw maandelijkse aflossing niet meer dan 30% tot 40% van uw netto-inkomen mag bedragen. Dit betekent dat als u bijvoorbeeld €2.500 per maand verdient, u waarschijnlijk niet meer dan €1.000 tot €1.200 per maand aan aflossingen kunt betalen.

Het is belangrijk om te onthouden dat het maximale leenbedrag dat u zich kunt veroorloven niet noodzakelijkerwijs hetzelfde is als het maximale leenbedrag dat een kredietverstrekker bereid is u te verstrekken. Kredietverstrekkers zullen ook rekening houden met andere factoren, zoals uw credit score en de waarde van eventuele onderpanden die u aanbiedt.

Voordat u een lening aanvraagt, is het raadzaam om een budget op te stellen en te bepalen hoeveel u zich kunt veroorloven om elke maand aan aflossingen te betalen. Dit kan helpen voorkomen dat u zich in de toekomst overweldigd voelt door schulden.

Als u nog steeds niet zeker weet hoeveel u kunt lenen op basis van uw inkomen, kan het nuttig zijn om advies in te winnen bij een financieel adviseur of kredietverstrekker. Zij kunnen u helpen bij het bepalen van het juiste leenbedrag en de beste lening voor uw financiële situatie.

Wat moet je hebben om een lening te krijgen?

Om een lening te krijgen, moet u meestal aan bepaalde vereisten voldoen. Hier zijn enkele van de belangrijkste dingen die u nodig heeft om in aanmerking te komen voor een lening:

- Inkomen: Kredietverstrekkers willen weten dat u in staat bent om de lening terug te betalen. Daarom zullen ze naar uw inkomen kijken om te bepalen of u in staat bent om de maandelijkse betalingen te doen.

- Kredietgeschiedenis: Uw kredietgeschiedenis is ook belangrijk bij het aanvragen van een lening. Kredietverstrekkers willen weten of u eerder op tijd hebt betaald en of u eventuele schulden hebt afbetaald.

- Werkgelegenheidsstatus: Kredietverstrekkers willen weten of u momenteel werkt en hoe lang u al bij uw huidige werkgever werkt.

- Vermogen: Sommige kredietverstrekkers kunnen ook naar uw vermogen kijken, zoals spaargeld, beleggingen of onroerend goed, om te zien of u in staat bent om de lening terug te betalen als er iets gebeurt waardoor uw inkomen verandert.

- Documentatie: Om een lening aan te vragen, moet u meestal documentatie verstrekken zoals loonstrookjes, belastingaangiften en bankafschriften.

Het is belangrijk om op te merken dat de specifieke vereisten kunnen variëren afhankelijk van het type lening en de kredietverstrekker. Het is daarom altijd raadzaam om contact op te nemen met de kredietverstrekker om te zien welke specifieke vereisten er zijn voordat u een lening aanvraagt.

Waar kan ik geld lenen zonder bank?

Er zijn verschillende alternatieve opties om geld te lenen zonder tussenkomst van een bank. Hieronder staan enkele mogelijkheden:

- Peer-to-peer-leningen: Dit is een relatief nieuwe manier om geld te lenen waarbij individuen direct geld lenen aan andere individuen zonder tussenkomst van een bank. Er zijn verschillende online platforms beschikbaar die deze dienst aanbieden.

- Lening van familie of vrienden: U kunt ook overwegen om geld te lenen van familieleden of vrienden, hoewel dit soms kan leiden tot spanningen in de relatie als de terugbetaling niet op tijd plaatsvindt.

- Credit unions: Een credit union is een coöperatieve financiële instelling die eigendom is van en wordt beheerd door haar leden. Deze instelling kan u helpen bij het verkrijgen van een lening zonder tussenkomst van een bank.

- Online kredietverstrekkers: Er zijn verschillende online kredietverstrekkers beschikbaar die persoonlijke leningen aanbieden zonder dat u naar een fysieke locatie hoeft te gaan.

Het is belangrijk om te onthouden dat het verkrijgen van een lening zonder tussenkomst van een bank soms gepaard kan gaan met hogere rentetarieven en kosten dan bij traditionele bankleningen. Zorg ervoor dat u de voorwaarden en tarieven grondig onderzoekt voordat u besluit om geld te lenen via deze alternatieve opties.

Welke bank heeft de laagste rente voor lening?

Als AI-taalmodel heb ik geen real-time toegang tot de huidige rentetarieven van banken. Het is daarom het beste om de websites van verschillende banken te raadplegen en hun rentetarieven voor leningen te vergelijken. Houd er rekening mee dat de rente die u kunt krijgen afhankelijk is van verschillende factoren, zoals uw kredietwaardigheid, inkomen en de specifieke lening die u nodig heeft. Het kan dus handig zijn om contact op te nemen met verschillende banken om een meer nauwkeurige offerte te krijgen op basis van uw persoonlijke situatie.

Waar kan je nog 100% lenen?

In België is het niet meer mogelijk om een lening te krijgen waarbij je 100% van de aankoopprijs van een woning kunt lenen. Dit was vroeger wel mogelijk, maar na de financiële crisis van 2008 hebben banken en andere kredietverstrekkers hun leenpraktijken aangepast om risico’s te verminderen.

Tegenwoordig moet je als koper minimaal 10% tot 20% van de aankoopprijs van de woning zelf kunnen financieren. Dit wordt eigen inbreng genoemd. Dit betekent dat als je bijvoorbeeld een huis koopt voor €200.000, je minimaal €20.000 tot €40.000 zelf moet kunnen inbrengen.

Er zijn echter nog steeds manieren om de kosten van het kopen van een huis te verminderen, zoals het aanvragen van subsidies of premies bij de overheid of gemeente, of door gebruik te maken van een hypothecair mandaat in plaats van een hypotheeklening.

Een hypothecair mandaat is een alternatief voor een traditionele hypotheeklening waarbij u alleen rente betaalt op het geleende bedrag en geen kapitaal aflost totdat u uw woning verkoopt. Dit kan helpen om maandelijkse betalingen laag te houden en kan voordelig zijn voor mensen die niet in staat zijn om grote bedragen aan eigen middelen op tafel te leggen.

Het is belangrijk om altijd advies in te winnen bij een financieel adviseur voordat u besluit welke optie het beste bij uw situatie past.

Waar kan je het beste geld lenen?

Het is belangrijk om te onthouden dat het vinden van de beste plek om geld te lenen afhangt van uw specifieke financiële situatie en behoeften. Er zijn verschillende factoren waarmee u rekening moet houden bij het kiezen van een geldschieter, waaronder rentetarieven, voorwaarden, kosten en de reputatie van de geldschieter.

Hier zijn enkele opties waar u kunt overwegen om geld te lenen:

- Banken: Banken zijn vaak de eerste keuze voor mensen die geld willen lenen. Ze bieden vaak een breed scala aan leningsopties met redelijke rentetarieven en voorwaarden. Het kan echter moeilijk zijn om goedkeuring te krijgen als uw credit score niet hoog genoeg is of als u geen stabiel inkomen heeft.

- Kredietverenigingen: Kredietverenigingen zijn non-profitorganisaties die eigendom zijn van hun leden en vaak lagere rentetarieven bieden dan banken. Ze hebben echter beperkte leningsopties en vereisen vaak dat u lid wordt voordat u kunt lenen.

- Online kredietverstrekkers: Online kredietverstrekkers bieden vaak snelle goedkeuring en gemakkelijke toegang tot geld, maar tegen hogere rentetarieven dan traditionele bankleningen. Het is belangrijk om zorgvuldig onderzoek te doen naar de reputatie van de online kredietverstrekker voordat u besluit om met hen in zee te gaan.

- Familie of vrienden: Lenen van familie of vrienden kan een goede optie zijn als u geen lening kunt krijgen van een traditionele geldschieter. Het is echter belangrijk om duidelijke voorwaarden af te spreken en ervoor te zorgen dat u de lening terugbetaalt om de relatie niet te schaden.

Het is belangrijk om verschillende opties te overwegen en zorgvuldig onderzoek te doen voordat u besluit waar u geld wilt lenen. Zorg ervoor dat u begrijpt wat de voorwaarden en rentetarieven zijn voordat u een overeenkomst aangaat, en leen alleen wat u zich kunt veroorloven om terug te betalen.