Hoeveel kan ik lenen met een persoonlijke lening? Ontdek uw mogelijkheden nu!

Hoeveel kan ik lenen met een persoonlijke lening?

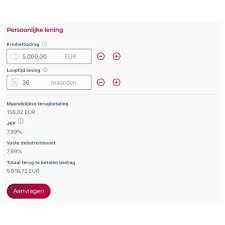

Een persoonlijke lening is een populaire vorm van lenen waarbij u een vast bedrag leent dat u in termijnen terugbetaalt, meestal met een vaste rentevoet. Maar hoeveel kunt u eigenlijk lenen met een persoonlijke lening?

De maximale leensom die u kunt krijgen met een persoonlijke lening hangt af van verschillende factoren, waaronder uw inkomen, uitgaven, kredietgeschiedenis en de voorwaarden van de geldverstrekker. Over het algemeen geldt dat hoe hoger uw inkomen en hoe beter uw kredietgeschiedenis, hoe meer u kunt lenen.

De meeste geldverstrekkers hanteren ook bepaalde richtlijnen om te bepalen hoeveel u kunt lenen ten opzichte van uw inkomen. Dit wordt vaak uitgedrukt als een percentage van uw maandelijks netto-inkomen. Het is belangrijk om realistisch te blijven over wat u kunt terugbetalen, zodat u niet in financiële problemen komt.

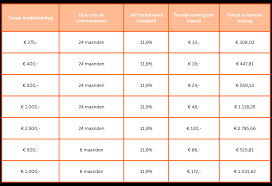

Voordat u besluit om een persoonlijke lening af te sluiten, is het verstandig om verschillende aanbieders te vergelijken en offertes aan te vragen. Op die manier kunt u de voorwaarden en rentetarieven vergelijken en de beste deal voor uzelf vinden.

Houd er rekening mee dat het afsluiten van een persoonlijke lening verantwoordelijkheid met zich meebrengt. Zorg ervoor dat u begrijpt wat de voorwaarden zijn en dat u zich comfortabel voelt bij het terugbetalen van het geleende bedrag volgens de overeengekomen voorwaarden.

Kortom, hoeveel u kunt lenen met een persoonlijke lening hangt af van verschillende factoren en verschilt per individu. Het is belangrijk om goed geïnformeerd te zijn voordat u deze financiële beslissing neemt.

Veelgestelde Vragen over Hoeveel Ik Kan Lenen met een Persoonlijke Lening in België

- Wat is het maximale bedrag dat ik kan lenen met een persoonlijke lening?

- Welke factoren bepalen hoeveel ik kan lenen met een persoonlijke lening?

- Hoe wordt mijn inkomen geëvalueerd bij het bepalen van mijn leencapaciteit voor een persoonlijke lening?

- Kan ik meer lenen dan mijn maandelijks netto-inkomen toelaat?

- Hoe kan ik verschillende aanbieders van persoonlijke leningen vergelijken om de beste optie te vinden?

- Wat zijn de risico’s verbonden aan het afsluiten van een persoonlijke lening en hoe kan ik deze minimaliseren?

Wat is het maximale bedrag dat ik kan lenen met een persoonlijke lening?

Het maximale bedrag dat u kunt lenen met een persoonlijke lening wordt bepaald door verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de voorwaarden van de geldverstrekker. Over het algemeen geldt dat hoe hoger uw inkomen en hoe beter uw kredietgeschiedenis, hoe meer u kunt lenen. Geldverstrekkers hanteren vaak ook richtlijnen waarbij het maximale leenbedrag wordt uitgedrukt als een percentage van uw maandelijks netto-inkomen. Het is belangrijk om realistisch te blijven over wat u kunt terugbetalen om financiële problemen te voorkomen. Het exacte maximale bedrag dat u kunt lenen met een persoonlijke lening kan variëren en is afhankelijk van uw individuele situatie en de voorwaarden van de geldverstrekker.

Welke factoren bepalen hoeveel ik kan lenen met een persoonlijke lening?

Verschillende factoren spelen een rol bij het bepalen van hoeveel u kunt lenen met een persoonlijke lening. Uw inkomen en uitgaven zijn belangrijke overwegingen, aangezien geldverstrekkers willen zien dat u in staat bent om de lening terug te betalen. Daarnaast wordt uw kredietgeschiedenis zorgvuldig bekeken, aangezien dit aangeeft hoe betrouwbaar u bent in het terugbetalen van schulden. Ook de voorwaarden en richtlijnen van de geldverstrekker spelen een rol, aangezien zij bepalen hoeveel risico zij bereid zijn te nemen bij het verstrekken van de lening. Het is verstandig om deze factoren goed te begrijpen voordat u een persoonlijke lening aanvraagt, zodat u realistische verwachtingen heeft over hoeveel u kunt lenen.

Hoe wordt mijn inkomen geëvalueerd bij het bepalen van mijn leencapaciteit voor een persoonlijke lening?

Bij het bepalen van uw leencapaciteit voor een persoonlijke lening wordt uw inkomen zorgvuldig geëvalueerd door geldverstrekkers. Uw inkomen speelt een cruciale rol bij het bepalen van hoeveel u kunt lenen, aangezien het de basis vormt voor uw terugbetalingscapaciteit. Geldverstrekkers zullen uw bruto- of netto-inkomen analyseren, inclusief eventuele secundaire inkomstenbronnen, om te bepalen of u in staat bent om de maandelijkse aflossingen op de lening te voldoen. Een stabiel en regelmatig inkomen kan uw leencapaciteit verhogen, terwijl variabel inkomen of onregelmatige inkomsten de geldverstrekkers mogelijk voorzichtiger maken bij het beoordelen van uw aanvraag. Het is daarom belangrijk om transparant te zijn over uw inkomsten en eventuele specifieke omstandigheden die van invloed kunnen zijn op uw financiële situatie bij het aanvragen van een persoonlijke lening.

Kan ik meer lenen dan mijn maandelijks netto-inkomen toelaat?

Het is belangrijk om te begrijpen dat geldverstrekkers bij het bepalen van uw leencapaciteit niet alleen kijken naar uw maandelijks netto-inkomen, maar ook naar andere factoren zoals uw uitgaven, kredietgeschiedenis en financiële verplichtingen. In sommige gevallen kan het mogelijk zijn om meer te lenen dan uw maandelijks netto-inkomen toelaat, maar dit brengt wel risico’s met zich mee. Het is essentieel om realistisch te blijven over wat u kunt terugbetalen en ervoor te zorgen dat u niet in financiële problemen komt door meer te lenen dan verantwoord is. Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u besluit om een persoonlijke lening af te sluiten die hoger is dan uw maandelijks netto-inkomen.

Hoe kan ik verschillende aanbieders van persoonlijke leningen vergelijken om de beste optie te vinden?

Om verschillende aanbieders van persoonlijke leningen te vergelijken en de beste optie te vinden, is het belangrijk om enkele belangrijke factoren te overwegen. Allereerst is het raadzaam om de rentetarieven van verschillende geldverstrekkers te vergelijken, omdat zelfs een klein verschil in rente aanzienlijke gevolgen kan hebben voor de totale kosten van de lening. Daarnaast is het essentieel om naar de voorwaarden van de lening te kijken, zoals eventuele extra kosten, flexibiliteit in aflossingstermijnen en boetebepalingen bij vervroegde aflossing. Verder is het verstandig om recensies en ervaringen van andere klanten te raadplegen om inzicht te krijgen in de klantenservice en betrouwbaarheid van de geldverstrekker. Door deze aspecten zorgvuldig te evalueren, kunt u een weloverwogen beslissing nemen bij het kiezen van de beste persoonlijke leningsoptie die past bij uw financiële behoeften en situatie.

Wat zijn de risico’s verbonden aan het afsluiten van een persoonlijke lening en hoe kan ik deze minimaliseren?

Het afsluiten van een persoonlijke lening brengt enkele risico’s met zich mee die het waard zijn om te overwegen. Een van de belangrijkste risico’s is dat u mogelijk meer leent dan u kunt terugbetalen, wat kan leiden tot financiële problemen en schulden. Om dit risico te minimaliseren, is het essentieel om realistisch te blijven over uw terugbetalingscapaciteit en alleen te lenen wat u zich comfortabel kunt veroorloven. Daarnaast is het belangrijk om de voorwaarden van de lening zorgvuldig door te nemen en ervoor te zorgen dat u begrijpt wat er van u wordt verwacht. Het vergelijken van verschillende aanbieders en rentetarieven kan ook helpen om de beste deal te vinden en onnodige kosten te vermijden. Door verantwoordelijkheid te nemen en goed geïnformeerd te zijn, kunt u de risico’s verbonden aan het afsluiten van een persoonlijke lening minimaliseren.