nov 30, 2025

door atiyasolutions

autoleningen, bank, financiële praktijk, geld, hypothecaire leningen, kredietverstrekker, lenen, leningen, organisatie, persoon, persoonlijke leningen, rente, rentetarieven, studieleningen, terugbetalen, voorwaarden, wat is lenen

Wat is lenen

Wat is lenen en hoe werkt het?

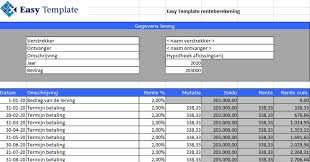

Lenen is een financiële praktijk waarbij een persoon of een organisatie geld leent van een andere partij, meestal een bank of een kredietverstrekker. Het geleende bedrag moet worden terugbetaald, vaak vermeerderd met rente, binnen een afgesproken periode.

Mensen kunnen verschillende redenen hebben om geld te lenen. Het kan bijvoorbeeld zijn om grote aankopen te financieren, zoals een huis of een auto, om onverwachte kosten te dekken, zoals medische noodgevallen, of om investeringen te doen in bijvoorbeeld onderwijs of bedrijfsuitbreiding.

Er zijn verschillende soorten leningen beschikbaar, waaronder persoonlijke leningen, hypothecaire leningen, autoleningen en studieleningen. Elke lening heeft zijn eigen voorwaarden en rentetarieven die van invloed zijn op de totale kosten van lenen.

Het proces van lenen omvat meestal het aanvragen van een lening bij een kredietverstrekker. De kredietverstrekker beoordeelt vervolgens de kredietwaardigheid van de lener op basis van factoren zoals inkomen, uitgaven en kredietgeschiedenis. Op basis hiervan wordt bepaald of de lener in aanmerking komt voor de lening en tegen welke voorwaarden.

Het is belangrijk voor mensen die overwegen om geld te lenen om goed geïnformeerd te zijn over de voorwaarden van de lening en hun financiële situatie zorgvuldig te evalueren voordat ze zich verbinden tot lenen. Het niet nakomen van aflossingsverplichtingen kan leiden tot financiële problemen en negatieve gevolgen voor de kredietgeschiedenis van de lener.

13 Veelgestelde Vragen Over Wat Lenen Is

- Welke soorten leningen zijn er?

- Waarom zou je lenen?

- Wat is de betekenis van iets lenen?

- Wat is lenen en wat zijn voorbeelden?

- Wat houdt lenen in?

- Wat wordt bedoeld met lenen?

- Hoeveel moet ik verdienen om €150.000 te lenen?

- Is krediet hetzelfde als lenen?

- Hoe leen je geld?

- Wat is geld lenen?

- Wat is de definitie van lenen?

- Waarom leen je geld?

- Wat is een ander woord voor lenen?

Welke soorten leningen zijn er?

Er zijn verschillende soorten leningen beschikbaar, elk ontworpen om aan specifieke behoeften te voldoen. Enkele veelvoorkomende soorten leningen zijn persoonlijke leningen, hypothecaire leningen, autoleningen, studieleningen en zakelijke leningen. Een persoonlijke lening wordt vaak gebruikt voor algemene financiële behoeften en kan worden gebruikt voor zaken zoals het consolideren van schulden of het financieren van een bruiloft. Hypothecaire leningen worden verstrekt voor de aankoop van onroerend goed, terwijl autoleningen specifiek bedoeld zijn voor de aanschaf van een voertuig. Studieleningen helpen studenten bij het financieren van hun onderwijskosten, terwijl zakelijke leningen bedrijven helpen bij investeringen en groei. Elke soort lening heeft specifieke voorwaarden en vereisten die moeten worden overwogen bij het kiezen van de meest geschikte financieringsoptie.

Waarom zou je lenen?

Er zijn verschillende redenen waarom mensen ervoor kiezen om geld te lenen. Een veelvoorkomende reden is het financieren van grote aankopen die niet direct uit eigen middelen kunnen worden betaald, zoals een huis of een auto. Lenen stelt mensen in staat om hun doelen te bereiken en belangrijke investeringen te doen zonder dat ze het volledige bedrag upfront hoeven te betalen. Daarnaast kan lenen ook nuttig zijn voor het opvangen van onverwachte kosten, het consolideren van schulden of het financieren van onderwijs of bedrijfsactiviteiten. Het is echter belangrijk om verantwoordelijk te lenen en de financiële gevolgen zorgvuldig af te wegen voordat men een lening aangaat.

Wat is de betekenis van iets lenen?

Het lenen van iets houdt in dat een persoon of organisatie tijdelijk geld of een ander goed ontvangt van een andere partij, met de verplichting om het geleende bedrag of goed op een later tijdstip terug te geven. Dit kan gepaard gaan met het betalen van rente of andere kosten voor het gebruik van het geleende geld of goed. Lenen wordt vaak gebruikt als financiële oplossing om grote aankopen te financieren, onvoorziene uitgaven te dekken of investeringen te doen, waarbij de lener de verantwoordelijkheid heeft om aan de afgesproken terugbetalingsvoorwaarden te voldoen.

Wat is lenen en wat zijn voorbeelden?

Lenen is een financiële praktijk waarbij een individu of organisatie geld leent van een kredietverstrekker met de verplichting om het geleende bedrag terug te betalen, meestal vermeerderd met rente, binnen een vastgestelde periode. Voorbeelden van leningen zijn onder meer persoonlijke leningen, hypothecaire leningen voor de aankoop van een huis, autoleningen voor de financiering van een voertuig en studieleningen om educatieve kosten te dekken. Elk type lening heeft specifieke voorwaarden en rentetarieven die de totale kosten en terugbetalingsvereisten bepalen. Het is essentieel voor leners om goed geïnformeerd te zijn over verschillende leenvormen en hun financiële situatie zorgvuldig te evalueren voordat ze besluiten om geld te lenen.

Wat houdt lenen in?

Lenen houdt in dat een persoon of organisatie geld leent van een andere partij, zoals een bank of kredietverstrekker, met de verplichting om het geleende bedrag terug te betalen binnen een overeengekomen termijn, meestal vermeerderd met rente. Het lenen van geld kan verschillende doeleinden dienen, zoals het financieren van grote aankopen, het dekken van onverwachte kosten of het investeren in bijvoorbeeld onderwijs of bedrijfsuitbreiding. Het is essentieel voor leners om goed op de hoogte te zijn van de voorwaarden en kosten van leningen voordat ze zich verbinden tot lenen, en om hun financiële situatie zorgvuldig te overwegen om eventuele risico’s te beperken.

Wat wordt bedoeld met lenen?

“Met lenen wordt bedoeld dat een persoon of organisatie geld leent van een andere partij, zoals een bank of kredietverstrekker. Het geleende bedrag moet binnen een afgesproken periode worden terugbetaald, vaak met rente. Lenen wordt vaak gebruikt om grote aankopen te financieren, onverwachte kosten te dekken of investeringen te doen. Het is belangrijk om de voorwaarden van leningen goed te begrijpen en de eigen financiële situatie zorgvuldig te overwegen voordat men besluit om geld te lenen.”

Hoeveel moet ik verdienen om €150.000 te lenen?

Een veelgestelde vraag over lenen is: “Hoeveel moet ik verdienen om €150.000 te lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, waaronder de specifieke leningvoorwaarden, de rentetarieven en de kredietwaardigheid van de aanvrager. Over het algemeen geldt dat kredietverstrekkers een minimuminkomen eisen om in aanmerking te komen voor een lening van €150.000. Dit is om ervoor te zorgen dat de lener in staat is om de lening terug te betalen volgens de afgesproken voorwaarden. Het is verstandig om advies in te winnen bij een financieel adviseur of kredietverstrekker om een beter inzicht te krijgen in de specifieke eisen en mogelijkheden bij het lenen van dit bedrag.

Is krediet hetzelfde als lenen?

Krediet en lenen worden vaak door elkaar gebruikt, maar er is een subtiel verschil tussen beide begrippen. Lenen verwijst naar het verkrijgen van geld of goederen van een kredietverstrekker met de verplichting om het geleende bedrag terug te betalen, meestal met rente. Krediet daarentegen is de mogelijkheid om geld te lenen of goederen te kopen op basis van vertrouwen dat de betaling in de toekomst zal worden voldaan. Met andere woorden, lenen is een concrete handeling waarbij geld wordt ontvangen en terugbetaald, terwijl krediet meer verwijst naar het concept van vertrouwen en financiële flexibiliteit.

Hoe leen je geld?

Om geld te lenen, moet je in de meeste gevallen een aanvraag indienen bij een kredietverstrekker, zoals een bank of een financiële instelling. Bij het aanvragen van een lening moet je vaak informatie verstrekken over je inkomen, uitgaven en kredietgeschiedenis. De kredietverstrekker zal deze informatie gebruiken om te beoordelen of je in aanmerking komt voor de lening en tegen welke voorwaarden, zoals het bedrag dat je kunt lenen en de rente die van toepassing is. Zodra je aanvraag is goedgekeurd en je akkoord gaat met de voorwaarden, ontvang je het geleende bedrag doorgaans op je rekening. Vervolgens dien je het geleende bedrag terug te betalen volgens de afgesproken termijnen en rentevoeten. Het is belangrijk om zorgvuldig na te denken over het lenen van geld en ervoor te zorgen dat je de financiële verplichtingen kunt nakomen voordat je een lening afsluit.

Wat is geld lenen?

Geld lenen is het proces waarbij een individu of een organisatie financiële middelen leent van een kredietverstrekker, zoals een bank of een financiële instelling. Door geld te lenen, kan men direct toegang krijgen tot een bepaald bedrag dat later, meestal met rente, terugbetaald moet worden binnen een afgesproken periode. Het lenen van geld kan verschillende doeleinden dienen, zoals het financieren van grote aankopen, het overbruggen van financiële tekorten of het investeren in toekomstige projecten. Het is belangrijk voor leners om de voorwaarden en kosten van leningen zorgvuldig te overwegen en ervoor te zorgen dat ze in staat zijn om aan hun aflossingsverplichtingen te voldoen om financiële problemen te voorkomen.

Wat is de definitie van lenen?

De definitie van lenen verwijst naar het proces waarbij een persoon of organisatie geld leent van een andere partij, zoals een bank of kredietverstrekker, met de verplichting om het geleende bedrag terug te betalen binnen een afgesproken periode, vaak met rente. Lenen wordt vaak gebruikt om grote aankopen te financieren, onverwachte kosten te dekken of investeringen te doen. Het is essentieel om de voorwaarden van leningen goed te begrijpen en de financiële situatie zorgvuldig te overwegen voordat men besluit om geld te lenen.

Waarom leen je geld?

Mensen lenen geld om verschillende redenen, afhankelijk van hun individuele financiële behoeften en doelen. Sommigen lenen geld om grote aankopen te financieren die ze niet onmiddellijk uit eigen middelen kunnen betalen, zoals een huis, een auto of een renovatie. Anderen lenen geld om onverwachte uitgaven te dekken, zoals medische kosten of reparaties aan hun woning. Daarnaast kan lenen ook worden gebruikt voor investeringen in de toekomst, zoals het volgen van een opleiding of het starten van een eigen bedrijf. Het is belangrijk dat mensen die overwegen geld te lenen zich bewust zijn van hun redenen voor lenen en zorgvuldig overwegen of het aangaan van een lening de juiste keuze is voor hun financiële situatie.

Wat is een ander woord voor lenen?

Een ander woord voor lenen is ‘lening aangaan’. Wanneer iemand geld nodig heeft en dit leent van een kredietverstrekker, dan gaat die persoon een lening aan. Het proces van lenen houdt in dat de lener een overeenkomst sluit met de kredietverstrekker om een bepaald bedrag te ontvangen dat later terugbetaald moet worden, vaak met rente. Het aangaan van een lening is een veelvoorkomende financiële praktijk die mensen helpt om hun doelen te bereiken of onverwachte kosten te dekken.