Alles wat u moet weten over een hypothecaire lening

Wat is een hypothecaire lening?

Een hypothecaire lening, ook wel een hypotheek genoemd, is een lening die wordt verstrekt door een bank of financiële instelling om de aankoop van onroerend goed te financieren. Het onroerend goed, zoals een huis of appartement, dient als onderpand voor de lening. Dit betekent dat als de lener niet in staat is om de lening terug te betalen, de bank het recht heeft om het onroerend goed te verkopen om zo haar geld terug te krijgen.

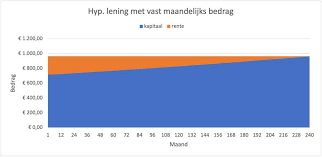

Het bedrag dat u kunt lenen met een hypothecaire lening hangt af van verschillende factoren, waaronder uw inkomen, uw uitgaven en de waarde van het onroerend goed dat u wilt kopen. De rentevoet op een hypothecaire lening kan vast of variabel zijn en zal bepalen hoeveel u maandelijks moet terugbetalen.

Het afsluiten van een hypothecaire lening is vaak een belangrijke stap bij het kopen van een huis. Het stelt mensen in staat om hun droomwoning te verwerven zonder het volledige aankoopbedrag in één keer te moeten betalen. Het is echter belangrijk om goed geïnformeerd te zijn over de voorwaarden en kosten van een hypothecaire lening voordat u zich engageert.

Over het algemeen wordt aangeraden om verschillende aanbieders van hypothecaire leningen te vergelijken voordat u er één kiest. Zo kunt u de beste voorwaarden en tarieven vinden die passen bij uw financiële situatie en uw behoeften.

Kortom, een hypothecaire lening is een manier om de aankoop van onroerend goed te financieren door geld te lenen bij een bank of financiële instelling, waarbij het gekochte pand dient als onderpand voor de lening.

Voordelen van een Hypothecaire Lening in België: Flexibiliteit, Investering en Fiscale Voordelen

- 1. Mogelijkheid om een groot bedrag te lenen voor de aankoop van onroerend goed.

- 2. Vaste of variabele rentevoeten bieden flexibiliteit bij het kiezen van de leningsvoorwaarden.

- 3. Het gekochte onroerend goed dient als onderpand, waardoor hypothecaire leningen vaak lagere rentetarieven hebben.

- 4. Leningen kunnen worden afgestemd op individuele financiële situaties en behoeften.

- 5. Langere looptijden maken maandelijkse aflossingen haalbaarder voor veel mensen.

- 6. Hypothecaire leningen kunnen fiscale voordelen bieden, zoals belastingaftrek op hypotheekrente.

- 7. Het bezitten van onroerend goed kan een solide investering zijn op lange termijn.

- 8. Hypothecaire leningen kunnen helpen bij het opbouwen van vermogen door waardestijging van het vastgoed over tijd.

- 9. Flexibele terugbetalingsmogelijkheden stellen leners in staat om hun lening af te stemmen op hun financiële doelen.

Vijf Nadelen van een Hypothecaire Lening in België

- Hoge kosten verbonden aan het afsluiten van een hypothecaire lening, zoals notariskosten en registratierechten.

- Risico op gedwongen verkoop van het onroerend goed als de lening niet kan worden terugbetaald.

- Rentetarieven kunnen variëren en stijgen, waardoor de maandelijkse aflossingen hoger kunnen worden.

- Langdurige financiële verplichting die vele jaren kan duren, waardoor flexibiliteit beperkt is.

- Mogelijkheid tot onderwater staan waarbij de waarde van het onroerend goed lager is dan de resterende hypotheekschuld.

1. Mogelijkheid om een groot bedrag te lenen voor de aankoop van onroerend goed.

Een van de voordelen van een hypothecaire lening is de mogelijkheid om een groot bedrag te lenen voor de aankoop van onroerend goed. Dankzij een hypotheek kunnen mensen de financiële last van het volledige aankoopbedrag van een huis of appartement spreiden over een langere periode, waardoor het mogelijk wordt om een eigendom te verwerven dat anders misschien buiten hun bereik zou liggen. Dit stelt individuen in staat om hun droomwoning te kopen en tegelijkertijd financiële flexibiliteit te behouden.

2. Vaste of variabele rentevoeten bieden flexibiliteit bij het kiezen van de leningsvoorwaarden.

Een van de voordelen van een hypothecaire lening is dat vaste of variabele rentevoeten flexibiliteit bieden bij het kiezen van de leningsvoorwaarden. Met vaste rentevoeten weet de lener precies hoeveel hij elke maand moet betalen, wat stabiliteit en voorspelbaarheid biedt. Aan de andere kant kunnen variabele rentevoeten, die kunnen schommelen op basis van marktcondities, gunstig zijn als de rentetarieven laag zijn en de lener profiteert van lagere maandelijkse betalingen. Deze keuzemogelijkheid stelt leners in staat om een lening te vinden die het beste past bij hun financiële situatie en behoeften.

3. Het gekochte onroerend goed dient als onderpand, waardoor hypothecaire leningen vaak lagere rentetarieven hebben.

Een van de voordelen van een hypothecaire lening is dat het gekochte onroerend goed dient als onderpand, waardoor hypothecaire leningen vaak lagere rentetarieven hebben. Doordat de bank het onroerend goed als garantie heeft, wordt het risico voor de geldverstrekker verminderd, wat resulteert in gunstigere voorwaarden en rentetarieven voor de lener. Dit aspect maakt hypothecaire leningen aantrekkelijk voor mensen die op zoek zijn naar financiering om een huis te kopen en tegelijkertijd willen profiteren van voordelige rentevoeten.

4. Leningen kunnen worden afgestemd op individuele financiële situaties en behoeften.

Een van de voordelen van een hypothecaire lening is dat deze kan worden afgestemd op individuele financiële situaties en behoeften. Banken en financiële instellingen bieden vaak flexibele leningsvoorwaarden en opties aan die kunnen worden aangepast aan de specifieke omstandigheden van de lener. Dit maakt het mogelijk om een lening te vinden die past bij het inkomen, de uitgaven en de financiële doelen van elk individu, waardoor het proces van het kopen van een huis toegankelijker en haalbaarder wordt.

5. Langere looptijden maken maandelijkse aflossingen haalbaarder voor veel mensen.

Langere looptijden van hypothecaire leningen maken maandelijkse aflossingen haalbaarder voor veel mensen. Door de mogelijkheid om de lening over een langere periode terug te betalen, kunnen huiseigenaren hun financiële lasten spreiden en zo een meer haalbaar aflossingsschema creëren. Dit kan helpen om de druk op het maandelijkse budget te verlichten en mensen in staat te stellen comfortabeler te wonen zonder zich zorgen te hoeven maken over hoge aflossingen.

6. Hypothecaire leningen kunnen fiscale voordelen bieden, zoals belastingaftrek op hypotheekrente.

Hypothecaire leningen kunnen fiscale voordelen bieden, zoals belastingaftrek op hypotheekrente. Dit betekent dat de rente die u betaalt over uw hypothecaire lening in sommige gevallen aftrekbaar is van uw belastbaar inkomen. Dit kan leiden tot aanzienlijke besparingen op uw belastingen en kan een extra stimulans zijn voor mensen om een huis te kopen met behulp van een hypothecaire lening. Het fiscale voordeel op hypotheekrente is een belangrijke overweging voor veel mensen bij het afsluiten van een hypothecaire lening.

7. Het bezitten van onroerend goed kan een solide investering zijn op lange termijn.

Het bezitten van onroerend goed met behulp van een hypothecaire lening kan een solide investering zijn op lange termijn. Door een huis of appartement te kopen met een hypothecaire lening, kunt u profiteren van de waardestijging van het onroerend goed in de loop der jaren. Dit kan resulteren in aanzienlijke winst bij verkoop in de toekomst, waardoor het bezitten van onroerend goed een waardevolle langetermijninvestering kan zijn.

8. Hypothecaire leningen kunnen helpen bij het opbouwen van vermogen door waardestijging van het vastgoed over tijd.

Hypothecaire leningen kunnen helpen bij het opbouwen van vermogen door waardestijging van het vastgoed over tijd. Wanneer de waarde van het onroerend goed stijgt, profiteert de eigenaar van een hypothecaire lening niet alleen van een potentiële meerwaarde bij verkoop, maar kan ook zijn of haar eigen vermogen vergroten. Dit kan een aantrekkelijke manier zijn om op lange termijn financiële stabiliteit en groei te realiseren door te investeren in vastgoed met behulp van een hypothecaire lening.

9. Flexibele terugbetalingsmogelijkheden stellen leners in staat om hun lening af te stemmen op hun financiële doelen.

Flexibele terugbetalingsmogelijkheden stellen leners in staat om hun hypothecaire lening af te stemmen op hun financiële doelen. Door verschillende opties te bieden, zoals het aanpassen van de looptijd, het kiezen van een variabele of vaste rentevoet en de mogelijkheid tot extra aflossingen, kunnen leners de lening aanpassen aan hun specifieke behoeften en omstandigheden. Dit geeft hen meer controle over hun financiële situatie en stelt hen in staat om de lening op een manier terug te betalen die het beste past bij hun doelstellingen en budget.

Hoge kosten verbonden aan het afsluiten van een hypothecaire lening, zoals notariskosten en registratierechten.

Een belangrijk nadeel van het afsluiten van een hypothecaire lening zijn de hoge kosten die ermee gepaard gaan, zoals notariskosten en registratierechten. Deze bijkomende kosten kunnen aanzienlijk oplopen en moeten worden betaald bovenop het geleende bedrag en de rente. Het is essentieel voor potentiële kredietnemers om zich bewust te zijn van deze extra financiële lasten bij het overwegen van een hypothecaire lening, aangezien ze de totale kostprijs van de lening aanzienlijk kunnen verhogen.

Risico op gedwongen verkoop van het onroerend goed als de lening niet kan worden terugbetaald.

Een belangrijk nadeel van een hypothecaire lening is het risico op gedwongen verkoop van het onroerend goed als de lening niet kan worden terugbetaald. Wanneer de lener in gebreke blijft met de aflossingen, heeft de bank het recht om het pand te verkopen om zo haar geld terug te krijgen. Dit kan leiden tot financiële en emotionele stress voor de lener, aangezien zij hun eigendom kunnen verliezen en mogelijk met restschulden achterblijven. Het is daarom essentieel voor leners om realistisch te zijn over hun financiële mogelijkheden en zich bewust te zijn van dit risico bij het afsluiten van een hypothecaire lening.

Rentetarieven kunnen variëren en stijgen, waardoor de maandelijkse aflossingen hoger kunnen worden.

Een nadeel van een hypothecaire lening is dat de rentetarieven kunnen variëren en stijgen, waardoor de maandelijkse aflossingen hoger kunnen worden. Dit kan financiële druk leggen op de lener, vooral als de rente aanzienlijk stijgt gedurende de looptijd van de lening. Het is belangrijk voor leners om zich bewust te zijn van dit risico en eventueel maatregelen te nemen om zich te beschermen tegen onverwachte rentestijgingen, zoals het kiezen van een lening met een vaste rentevoet of het plannen van hun budget op basis van mogelijke veranderingen in de rente.

Langdurige financiële verplichting die vele jaren kan duren, waardoor flexibiliteit beperkt is.

Een van de nadelen van een hypothecaire lening is dat het een langdurige financiële verplichting met zich meebrengt die vele jaren kan duren. Dit kan de flexibiliteit van de lener beperken, aangezien zij gedurende een lange periode gebonden zijn aan het aflossen van de lening en daardoor minder ruimte hebben voor andere financiële beslissingen of onvoorziene uitgaven.

Mogelijkheid tot onderwater staan waarbij de waarde van het onroerend goed lager is dan de resterende hypotheekschuld.

Een belangrijk nadeel van een hypothecaire lening is de mogelijkheid om “onderwater” te staan, wat betekent dat de waarde van het onroerend goed lager is dan de resterende hypotheekschuld. In dit scenario kan het moeilijk zijn om het huis te verkopen zonder verlies te lijden, aangezien de opbrengst mogelijk niet voldoende is om de lening volledig af te lossen. Dit kan leiden tot financiële problemen en beperkingen bij het veranderen van woonplaats of het herfinancieren van de lening. Het risico op onderwater staan benadrukt het belang van zorgvuldige planning en overweging bij het aangaan van een hypothecaire lening.