Het ABC van een lening van 200.000 euro: Wat u moet weten

Lening van 200.000 euro: Wat u moet weten

Een lening van 200.000 euro kan een aanzienlijke financiële verplichting zijn die zorgvuldige overweging vereist. Of u nu van plan bent om een huis te kopen, een bedrijf te starten of grote uitgaven te doen, het is belangrijk om goed geïnformeerd te zijn voordat u zich verbindt tot een dergelijk bedrag.

Wat zijn de opties voor een lening van 200.000 euro?

Er zijn verschillende opties beschikbaar als het gaat om het lenen van 200.000 euro. U kunt bijvoorbeeld kiezen voor een hypothecaire lening als u van plan bent om een huis te kopen of te renoveren. Voor zakelijke doeleinden kunt u overwegen om een zakelijke lening aan te vragen.

Belangrijke overwegingen bij het afsluiten van een lening van 200.000 euro

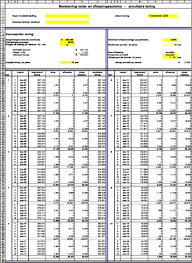

Voordat u besluit om een lening van 200.000 euro af te sluiten, is het essentieel om rekening te houden met verschillende factoren, zoals de rentevoet, looptijd, maandelijkse aflossingen en eventuele bijkomende kosten zoals dossierkosten en verzekeringen.

Verantwoord lenen

Het is belangrijk om verantwoordelijk en zorgvuldig om te gaan met leningen, ongeacht het bedrag dat u wilt lenen. Zorg ervoor dat u uw financiële situatie grondig analyseert en alleen leent wat u zich comfortabel kunt veroorloven terug te betalen.

Besluit

Een lening van 200.000 euro kan een nuttig financieel instrument zijn voor bepaalde doeleinden, maar het is cruciaal om goed geïnformeerd en bewust te zijn van de verantwoordelijkheid die gepaard gaat met het aangaan ervan.

7 Voordelen van het Lenen van 200.000 Euro: Realiseer Uw Dromen en Financiële Doelen

- Mogelijkheid om grote aankopen te doen of investeringen te financieren

- Flexibele terugbetalingsvoorwaarden afhankelijk van het type lening

- Kan helpen bij het realiseren van belangrijke levensdoelen zoals het kopen van een huis

- Geeft financiële ruimte voor onverwachte uitgaven of noodsituaties

- Leningen van deze omvang kunnen gunstige rentetarieven hebben

- Stelt u in staat om uw dromen waar te maken zonder directe volledige betaling

- Biedt de mogelijkheid om kapitaal te verwerven voor zakelijke expansie

Zeven Nadelen van een Lening van 200.000 Euro: Wat U Moet Weten

- Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget.

- Het totale terug te betalen bedrag, inclusief rente, kan aanzienlijk hoger zijn dan het geleende bedrag van 200.000 euro.

- Langere looptijden kunnen leiden tot meer kosten en rentelasten op de lange termijn.

- Bij onverwachte financiële tegenvallers kunt u in de problemen komen met de aflossing van een lening van deze omvang.

- Een lening van 200.000 euro kan uw schuldenlast vergroten en invloed hebben op uw kredietwaardigheid.

- Het risico bestaat dat u gedurende een lange periode gebonden bent aan de verplichtingen van de lening, wat flexibiliteit beperkt.

- Eventuele waardevermindering van het gekochte activum (bijv. huis) kan resulteren in negatieve financiële gevolgen bij verkoop.

Mogelijkheid om grote aankopen te doen of investeringen te financieren

Een van de voordelen van het afsluiten van een lening van 200.000 euro is de mogelijkheid om grote aankopen te doen of investeringen te financieren die anders misschien niet haalbaar zouden zijn. Met een dergelijk bedrag tot uw beschikking kunt u bijvoorbeeld een huis kopen, een bedrijf starten of belangrijke zakelijke investeringen doen. Het biedt de flexibiliteit en financiële ruimte om uw ambities waar te maken en grotere projecten aan te pakken die op lange termijn rendabel kunnen zijn.

Flexibele terugbetalingsvoorwaarden afhankelijk van het type lening

Een belangrijk voordeel van het lenen van 200.000 euro is de flexibiliteit van terugbetalingsvoorwaarden die afhankelijk zijn van het type lening dat wordt afgesloten. Met verschillende soorten leningen, zoals hypothecaire leningen of zakelijke leningen, kunnen lener en geldschieter onderhandelen over terugbetalingsplannen die passen bij de specifieke behoeften en financiële situatie van de lener. Deze flexibiliteit stelt individuen en bedrijven in staat om een terugbetalingsstructuur te kiezen die het beste aansluit bij hun mogelijkheden en doelstellingen, waardoor ze meer controle hebben over hun financiële verplichtingen.

Kan helpen bij het realiseren van belangrijke levensdoelen zoals het kopen van een huis

Een lening van 200.000 euro kan helpen bij het realiseren van belangrijke levensdoelen, zoals het kopen van een huis. Voor veel mensen is het kopen van een eigen woning een grote mijlpaal en een droom die ze willen verwezenlijken. Met een lening van dit bedrag kunnen mensen de financiële steun krijgen die ze nodig hebben om hun huis te financieren en een stabiele basis voor henzelf en hun gezin op te bouwen. Het stelt hen in staat om een belangrijke stap voorwaarts te zetten in hun leven en een thuis te creëren waar ze zich comfortabel en veilig voelen.

Geeft financiële ruimte voor onverwachte uitgaven of noodsituaties

Het afsluiten van een lening van 200.000 euro biedt financiële ruimte voor onverwachte uitgaven of noodsituaties. In geval van onvoorziene omstandigheden, zoals medische noodgevallen, autopech of huisreparaties, kan het beschikbaar hebben van een dergelijk bedrag aan lening helpen om snel en effectief te reageren zonder dat dit leidt tot financiële stress of tekortkomingen. Het geeft gemoedsrust en zekerheid dat er middelen beschikbaar zijn om onverwachte kosten te dekken en tegenslagen te boven te komen.

Leningen van deze omvang kunnen gunstige rentetarieven hebben

Leningen van deze omvang kunnen gunstige rentetarieven hebben, wat een belangrijk voordeel kan zijn voor leners. Met lagere rentetarieven kunnen leners profiteren van lagere totale kosten over de looptijd van de lening, waardoor ze geld kunnen besparen en hun financiële lasten kunnen verlichten. Dit kan vooral gunstig zijn bij het lenen van een aanzienlijk bedrag zoals 200.000 euro, aangezien zelfs kleine verschillen in rentetarieven aanzienlijke besparingen kunnen opleveren op de lange termijn. Het is daarom verstandig voor leners om te zoeken naar leningen met competitieve rentetarieven bij het overwegen van een lening van deze omvang.

Stelt u in staat om uw dromen waar te maken zonder directe volledige betaling

Het afsluiten van een lening van 200.000 euro stelt u in staat om uw dromen waar te maken zonder dat u het volledige bedrag onmiddellijk hoeft te betalen. Hierdoor kunt u bijvoorbeeld een huis kopen, een bedrijf starten of grote investeringen doen, terwijl u de kosten over een langere periode spreidt. Het biedt financiële flexibiliteit en maakt het realiseren van uw doelen haalbaarder zonder dat u direct een grote som geld hoeft neer te leggen.

Biedt de mogelijkheid om kapitaal te verwerven voor zakelijke expansie

Een lening van 200.000 euro biedt de mogelijkheid om kapitaal te verwerven voor zakelijke expansie. Voor ondernemers die hun bedrijf willen laten groeien, kan het verkrijgen van een lening van dit bedrag essentieel zijn om investeringen te doen in nieuwe projecten, uitbreiding van activiteiten of het aannemen van extra personeel. Door gebruik te maken van deze financiële middelen kunnen bedrijven hun groeipotentieel maximaliseren en nieuwe kansen benutten in een competitieve markt.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget wanneer u een lening van 200.000 euro afsluit. Het is belangrijk om te beseffen dat deze financiële verplichting invloed kan hebben op uw maandelijkse cashflow en uw vermogen om andere uitgaven te dekken. Het is daarom essentieel om realistisch te zijn over uw terugbetalingscapaciteit en ervoor te zorgen dat u comfortabel kunt voldoen aan de aflossingen zonder uw financiële stabiliteit in gevaar te brengen. Het is raadzaam om goed na te denken over de consequenties van hoge maandelijkse aflossingen voordat u zich verbindt tot een lening van deze omvang.

Het totale terug te betalen bedrag, inclusief rente, kan aanzienlijk hoger zijn dan het geleende bedrag van 200.000 euro.

Een belangrijk nadeel van het lenen van 200.000 euro is dat het totale terug te betalen bedrag, inclusief rente, aanzienlijk hoger kan zijn dan het oorspronkelijk geleende bedrag. Dit betekent dat u uiteindelijk meer geld zult moeten terugbetalen dan wat u aanvankelijk heeft geleend, waardoor de totale kosten van de lening toenemen. Het is daarom essentieel om goed op de hoogte te zijn van de rentevoeten en de totale terugbetalingsverplichtingen voordat u een dergelijke lening aangaat.

Langere looptijden kunnen leiden tot meer kosten en rentelasten op de lange termijn.

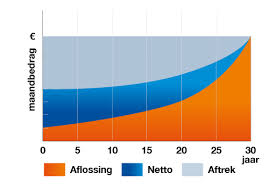

Een belangrijk nadeel van het afsluiten van een lening van 200.000 euro met langere looptijden is dat dit kan leiden tot hogere kosten en rentelasten op de lange termijn. Hoewel een langere looptijd kan resulteren in lagere maandelijkse aflossingen, betekent dit ook dat u uiteindelijk meer rente zult betalen over de volledige duur van de lening. Dit kan het totale bedrag dat u terugbetaalt aanzienlijk verhogen en uiteindelijk duurder maken dan wanneer u voor een kortere looptijd had gekozen. Het is daarom belangrijk om zorgvuldig te overwegen welke looptijd het meest geschikt is voor uw financiële situatie en doelen om onnodige kosten op lange termijn te vermijden.

Bij onverwachte financiële tegenvallers kunt u in de problemen komen met de aflossing van een lening van deze omvang.

Bij onverwachte financiële tegenvallers kunt u in de problemen komen met de aflossing van een lening van deze omvang. Het risico bestaat dat als er onvoorziene kosten of veranderingen in uw financiële situatie optreden, het moeilijk kan worden om de maandelijkse aflossingen van een lening van 200.000 euro op tijd te voldoen. Dit kan leiden tot extra stress en financiële druk, waardoor het belangrijk is om voorzichtig te zijn bij het aangaan van dergelijke grote leningen en ervoor te zorgen dat u een degelijk financieel plan hebt om onvoorziene omstandigheden aan te kunnen.

Een lening van 200.000 euro kan uw schuldenlast vergroten en invloed hebben op uw kredietwaardigheid.

Een con van het afsluiten van een lening van 200.000 euro is dat het uw schuldenlast aanzienlijk kan vergroten en een impact kan hebben op uw kredietwaardigheid. Het aangaan van zo’n grote lening brengt financiële verplichtingen met zich mee die zorgvuldig beheerd moeten worden om te voorkomen dat u in financiële moeilijkheden komt. Daarnaast kan het hebben van een grote schuld invloed hebben op hoe kredietverstrekkers uw financiële stabiliteit beoordelen, wat op zijn beurt uw vermogen om in de toekomst leningen of kredietlijnen te verkrijgen kan beïnvloeden. Het is daarom belangrijk om de mogelijke gevolgen van het aangaan van een lening van deze omvang grondig te overwegen voordat u de stap zet.

Het risico bestaat dat u gedurende een lange periode gebonden bent aan de verplichtingen van de lening, wat flexibiliteit beperkt.

Een belangrijk nadeel van het lenen van 200.000 euro is dat u gedurende een lange periode gebonden kunt zijn aan de verplichtingen van de lening, wat uw flexibiliteit beperkt. Het aflossen van een dergelijk groot bedrag kan invloed hebben op uw financiële situatie op lange termijn en kan beperkingen opleggen aan uw vermogen om andere investeringen te doen of onvoorziene uitgaven te dekken. Het is essentieel om dit risico zorgvuldig af te wegen voordat u zich committeert aan een lening van deze omvang.

Eventuele waardevermindering van het gekochte activum (bijv. huis) kan resulteren in negatieve financiële gevolgen bij verkoop.

Een nadeel van het lenen van 200.000 euro is dat eventuele waardevermindering van het gekochte activum, zoals een huis, kan resulteren in negatieve financiële gevolgen bij verkoop. Als de waarde van het activum daalt, kan dit leiden tot verlies bij de verkoop ervan, waardoor u mogelijk met een restschuld blijft zitten na aflossing van de lening. Het is belangrijk om rekening te houden met deze potentiële risico’s en om een weloverwogen beslissing te nemen bij het aangaan van een lening van deze omvang.