Alles wat u moet weten over een lening op afbetaling: Voor- en nadelen uitgelicht

Lening op afbetaling: Wat is het en hoe werkt het?

Een lening op afbetaling is een vorm van consumentenkrediet waarbij u een bepaald bedrag leent van een financiële instelling en dit bedrag in termijnen terugbetaalt, samen met de verschuldigde rente. Het is een populaire manier om grote aankopen te financieren, zoals een auto, renovaties aan uw huis of andere persoonlijke uitgaven.

Hoe werkt een lening op afbetaling?

Als u een lening op afbetaling aanvraagt, bepaalt de kredietverstrekker het bedrag dat u kunt lenen, de looptijd van de lening en de maandelijkse aflossingen. De rentevoet wordt ook vastgesteld op basis van verschillende factoren, waaronder uw kredietgeschiedenis en het geleende bedrag.

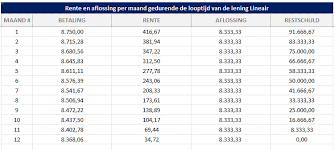

Na goedkeuring van uw aanvraag ontvangt u het geleende bedrag op uw rekening. Vervolgens begint u met het terugbetalen van de lening in gelijke maandelijkse termijnen gedurende de afgesproken looptijd. Deze termijnen omvatten zowel de kapitaalaflossingen als de verschuldigde rente.

Voordelen van een lening op afbetaling

Een lening op afbetaling biedt verschillende voordelen, waaronder:

- Voorspelbare maandelijkse betalingen: U weet precies hoeveel u elke maand moet betalen, waardoor budgetteren gemakkelijker wordt.

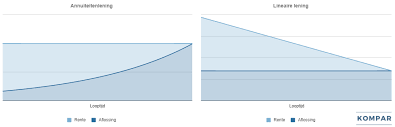

- Vaste rentevoet: De rentevoet blijft gedurende de hele looptijd van de lening hetzelfde, wat betekent dat uw maandelijkse kosten stabiel blijven.

- Snel beschikbaar: Na goedkeuring van uw aanvraag kunt u snel over het geleende bedrag beschikken.

Let op: Verantwoord lenen is belangrijk

Hoewel een lening op afbetaling handig kan zijn voor het financieren van grote aankopen, is het belangrijk om verantwoord te lenen. Zorg ervoor dat u zich bewust bent van alle kosten verbonden aan de lening en dat u in staat bent om de maandelijkse aflossingen tijdig te voldoen.

Vergelijk altijd verschillende kredietverstrekkers en leenvoorwaarden voordat u beslist welke lening het beste bij uw behoeften past. Zo kunt u ervoor zorgen dat u een weloverwogen beslissing neemt die aansluit bij uw financiële situatie.

Met deze informatie bent u nu beter geïnformeerd over wat een lening op afbetaling inhoudt en hoe het werkt. Als u overweegt om zo’n lening aan te gaan, neem dan de tijd om alle voorwaarden te begrijpen en zorg ervoor dat deze aansluiten bij uw financiële doelen en mogelijkheden.

Veelgestelde Vragen over Leningen op Afbetaling in België

- Wat is een lening op afbetaling?

- Hoe werkt een lening op afbetaling?

- Wat zijn de voorwaarden voor het verkrijgen van een lening op afbetaling?

- Welke rentevoet kan ik verwachten bij een lening op afbetaling?

- Hoeveel kan ik lenen met een lening op afbetaling?

- Wat gebeurt er als ik mijn maandelijkse betalingen niet kan voldoen?

- Kan ik mijn lening vervroegd terugbetalen zonder extra kosten?

- Hoe lang duurt het voordat mijn aanvraag voor een lening op afbetaling wordt goedgekeurd?

Wat is een lening op afbetaling?

Een lening op afbetaling is een vorm van consumentenkrediet waarbij een individu een bepaald bedrag leent van een kredietverstrekker en dit bedrag in termijnen terugbetaalt, meestal inclusief rente. Het is een populaire financieringsoptie voor mensen die grote aankopen willen doen of onverwachte kosten moeten dekken. Door middel van vaste maandelijkse aflossingen kunnen leners het geleende bedrag terugbetalen binnen een afgesproken periode, waarbij de rentevoet en de looptijd van de lening vooraf worden vastgesteld. Het biedt financiële flexibiliteit en voorspelbaarheid aan leners, waardoor ze hun uitgaven kunnen plannen en beheren.

Hoe werkt een lening op afbetaling?

Een lening op afbetaling werkt als volgt: nadat u een bedrag heeft geleend van een kredietverstrekker, betaalt u dit geleende bedrag terug in termijnen over een afgesproken periode, samen met de verschuldigde rente. De kredietverstrekker bepaalt het leenbedrag, de looptijd van de lening en de maandelijkse aflossingen op basis van verschillende factoren, zoals uw kredietgeschiedenis en het geleende bedrag. Zodra uw aanvraag is goedgekeurd, ontvangt u het geld en begint u met het terugbetalen ervan in gelijke maandelijkse termijnen. Deze termijnen omvatten zowel de kapitaalaflossingen als de rente die u verschuldigd bent. Het is belangrijk om goed geïnformeerd te zijn over alle voorwaarden van de lening op afbetaling voordat u zich verbindt tot deze financiële verplichting.

Wat zijn de voorwaarden voor het verkrijgen van een lening op afbetaling?

Om in aanmerking te komen voor een lening op afbetaling, zijn er enkele algemene voorwaarden waaraan u moet voldoen. Ten eerste moet u meerderjarig zijn en een regelmatig inkomen hebben om de maandelijkse aflossingen te kunnen betalen. Daarnaast zal de kredietverstrekker uw kredietwaardigheid beoordelen op basis van uw financiële situatie, inclusief uw inkomsten, uitgaven en eventuele andere lopende leningen. Een positieve kredietgeschiedenis en stabiele financiële achtergrond kunnen ook van invloed zijn op de goedkeuring van uw leningsaanvraag. Het is belangrijk om alle vereiste documenten nauwkeurig in te dienen en transparant te zijn over uw financiële situatie om het verkrijgen van een lening op afbetaling soepel te laten verlopen.

Welke rentevoet kan ik verwachten bij een lening op afbetaling?

Bij een lening op afbetaling kan de rentevoet variëren afhankelijk van verschillende factoren, zoals uw kredietgeschiedenis, het geleende bedrag en de looptijd van de lening. Over het algemeen wordt de rentevoet voor een lening op afbetaling vastgesteld door de kredietverstrekker op basis van een risicoanalyse. Het is gebruikelijk dat kredietverstrekkers een vaste rentevoet hanteren voor de hele looptijd van de lening, wat betekent dat uw maandelijkse aflossingen stabiel blijven. Het is verstandig om verschillende kredietverstrekkers te vergelijken om te zien welke rentevoeten zij aanbieden en welke het beste aansluit bij uw financiële situatie en behoeften.

Hoeveel kan ik lenen met een lening op afbetaling?

Een veelgestelde vraag over een lening op afbetaling is: “Hoeveel kan ik lenen?” Het bedrag dat u kunt lenen met een lening op afbetaling hangt af van verschillende factoren, waaronder uw inkomen, uitgaven, kredietgeschiedenis en de specifieke voorwaarden van de kredietverstrekker. Over het algemeen geldt dat hoe hoger uw inkomen en hoe beter uw kredietgeschiedenis, hoe meer u kunt lenen. Het is belangrijk om realistisch te blijven en alleen te lenen wat u comfortabel kunt terugbetalen, rekening houdend met uw financiële situatie en toekomstige verplichtingen. Het is verstandig om advies in te winnen bij een financieel adviseur of kredietverstrekker om een beter inzicht te krijgen in hoeveel u verantwoord kunt lenen met een lening op afbetaling.

Wat gebeurt er als ik mijn maandelijkse betalingen niet kan voldoen?

Wanneer u uw maandelijkse betalingen voor een lening op afbetaling niet kunt voldoen, is het belangrijk om zo snel mogelijk contact op te nemen met de kredietverstrekker. In dergelijke situaties kunnen er verschillende opties beschikbaar zijn, zoals het herzien van de aflossingsvoorwaarden, het tijdelijk verlagen van de maandelijkse betalingen of het treffen van een betalingsregeling. Het is essentieel om open en eerlijk te communiceren met de kredietverstrekker om samen tot een oplossing te komen die past bij uw financiële omstandigheden en helpt om eventuele problemen te beheren. Het vermijden van betalingsachterstanden is cruciaal om verdere financiële problemen te voorkomen en uw kredietwaardigheid te beschermen.

Kan ik mijn lening vervroegd terugbetalen zonder extra kosten?

Ja, in veel gevallen kunt u uw lening op afbetaling vervroegd terugbetalen zonder extra kosten. Dit wordt vaak aangeduid als vervroegde terugbetaling of vervroegde aflossing. Het is belangrijk om de voorwaarden van uw leningsovereenkomst te controleren, aangezien sommige kredietverstrekkers wellicht een vergoeding of boete in rekening brengen voor vervroegde terugbetalingen. Door vooraf te informeren over de mogelijkheden en eventuele kosten verbonden aan vervroegde aflossingen, kunt u een weloverwogen beslissing nemen over het beheer van uw lening op afbetaling.

Hoe lang duurt het voordat mijn aanvraag voor een lening op afbetaling wordt goedgekeurd?

Het goedkeuringsproces voor een lening op afbetaling kan variëren afhankelijk van de kredietverstrekker en uw individuele situatie. Over het algemeen streven kredietverstrekkers ernaar om aanvragen zo snel mogelijk te verwerken, maar de exacte tijd kan verschillen. Factoren zoals de volledigheid van uw aanvraag, uw kredietgeschiedenis en de interne procedures van de kredietverstrekker kunnen allemaal van invloed zijn op de duur van het goedkeuringsproces. Het is raadzaam om contact op te nemen met de specifieke kredietverstrekker waarbij u een lening op afbetaling wilt aanvragen voor meer informatie over de verwachte doorlooptijd van het goedkeuringsproces.