Vergelijk Verschillende Leningen en Vind de Beste Optie voor Jou

Vergelijk Leningen: Vind de Beste Optie voor Jouw Financiële Behoeften

Als je op zoek bent naar een lening, is het belangrijk om verschillende opties te overwegen voordat je een beslissing neemt. Het vergelijken van leningen kan je helpen om de beste deal te vinden die past bij jouw financiële behoeften en omstandigheden.

Waarom Leningen Vergelijken?

Het vergelijken van leningen stelt je in staat om de rentetarieven, voorwaarden en kosten van verschillende kredietverstrekkers te bekijken en te analyseren. Door verschillende leningsopties naast elkaar te leggen, kun je een weloverwogen keuze maken en de lening kiezen die het beste aansluit bij jouw budget en financiële doelen.

Hoe Leningen Vergelijken?

Er zijn verschillende factoren waarmee je rekening moet houden bij het vergelijken van leningen:

- Rentetarieven: Vergelijk de jaarlijkse kostenpercentages (JKP) om te zien welke kredietverstrekker de laagste rente biedt.

- Voorwaarden: Let op eventuele verborgen kosten, boetes voor vervroegde aflossing en andere voorwaarden die van invloed kunnen zijn op de totale kosten van de lening.

- Looptijd: Kijk naar de looptijd van de lening en bepaal of deze aansluit bij jouw financiële planning.

- Flexibiliteit: Sommige leningen bieden flexibele aflossingsopties of pauzes in betalingen. Overweeg of dit belangrijk voor je is.

Vind de Beste Optie

Nadat je verschillende leningen hebt vergeleken op basis van rentetarieven, voorwaarden en andere factoren, kun je een weloverwogen beslissing nemen over welke lening het beste bij jou past. Vergeet niet om ook rekening te houden met jouw eigen financiële situatie en doelen bij het kiezen van een lening.

Vergelijk vandaag nog leningen en vind de beste optie die past bij jouw financiële behoeften!

Veelgestelde vragen over het vergelijken van leningen

- Wat zijn de belangrijkste factoren om te overwegen bij het vergelijken van leningen?

- Hoe kan ik de rentetarieven van verschillende leningen vergelijken?

- Zijn er verborgen kosten waar ik op moet letten bij het vergelijken van leningen?

- Hoe beïnvloedt de looptijd van een lening mijn totale terugbetalingsbedrag?

- Welke flexibele opties zijn beschikbaar bij het vergelijken van leningen?

Wat zijn de belangrijkste factoren om te overwegen bij het vergelijken van leningen?

Bij het vergelijken van leningen zijn er verschillende belangrijke factoren om te overwegen. Een van de belangrijkste factoren is het rentetarief, aangezien dit direct van invloed is op de totale kosten van de lening. Daarnaast is het essentieel om naar de voorwaarden te kijken, zoals eventuele verborgen kosten, boetes voor vervroegde aflossing en flexibiliteit in aflossingsopties. Ook de looptijd van de lening speelt een cruciale rol bij het maken van een weloverwogen keuze. Door deze factoren zorgvuldig te evalueren en te vergelijken, kun je de beste lening vinden die aansluit bij jouw financiële behoeften en doelen.

Hoe kan ik de rentetarieven van verschillende leningen vergelijken?

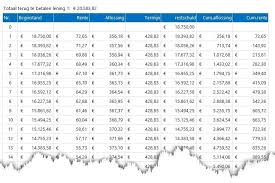

Om de rentetarieven van verschillende leningen te vergelijken, is het belangrijk om te kijken naar het jaarlijks kostenpercentage (JKP) dat door kredietverstrekkers wordt verstrekt. Het JKP omvat niet alleen de rente, maar ook andere kosten die bij de lening komen kijken, zoals administratiekosten en eventuele verplichte verzekeringen. Door het JKP van verschillende leningen te vergelijken, krijg je een beter beeld van de totale kosten en kun je een weloverwogen beslissing nemen over welke lening het meest voordelig is voor jouw financiële situatie. Vergeet niet om ook rekening te houden met de looptijd en voorwaarden van de lening bij het maken van een vergelijking.

Zijn er verborgen kosten waar ik op moet letten bij het vergelijken van leningen?

Bij het vergelijken van leningen is het belangrijk om op verborgen kosten te letten die van invloed kunnen zijn op de totale kosten van de lening. Sommige kredietverstrekkers kunnen extra kosten in rekening brengen, zoals administratiekosten, dossierkosten of kosten voor verzekeringen. Het is essentieel om de voorwaarden van elke lening zorgvuldig te lezen en te begrijpen om verrassingen te voorkomen. Door aandacht te besteden aan mogelijke verborgen kosten, kun je een weloverwogen beslissing nemen en de lening kiezen die het meest transparant en voordelig is voor jouw financiële situatie.

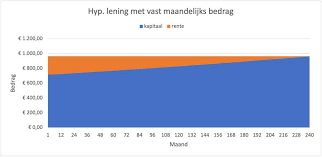

Hoe beïnvloedt de looptijd van een lening mijn totale terugbetalingsbedrag?

De looptijd van een lening kan een aanzienlijke invloed hebben op het totale terugbetalingsbedrag dat je uiteindelijk zult moeten betalen. Over het algemeen geldt: hoe langer de looptijd van de lening, hoe lager de maandelijkse aflossingen zullen zijn, maar hoe hoger de totale kosten van de lening zullen zijn door de accumulatie van rente over een langere periode. Aan de andere kant, bij een kortere looptijd zullen de maandelijkse aflossingen hoger zijn, maar zal het totale bedrag dat je aan rente betaalt lager uitvallen. Het is daarom belangrijk om bij het vergelijken van leningen niet alleen naar de maandelijkse aflossingen te kijken, maar ook naar de totale kosten over de gehele looptijd van de lening om een weloverwogen beslissing te kunnen nemen die past bij jouw financiële situatie en doelen.

Welke flexibele opties zijn beschikbaar bij het vergelijken van leningen?

Bij het vergelijken van leningen zijn er verschillende flexibele opties beschikbaar die het waard zijn om te overwegen. Sommige kredietverstrekkers bieden bijvoorbeeld de mogelijkheid van flexibele aflossingsschema’s, waarbij je de maandelijkse aflossingen kunt aanpassen aan jouw financiële situatie. Daarnaast zijn er leningen met de optie voor boetevrije vervroegde aflossing, waardoor je sneller schuldenvrij kunt worden zonder extra kosten. Ook kan het handig zijn om te kijken naar leningen met betalingspauzes of de mogelijkheid tot verlenging van de looptijd in geval van onvoorziene omstandigheden. Het is belangrijk om deze flexibele opties te overwegen en te vergelijken om een lening te vinden die goed aansluit bij jouw behoeften en financiële doelen.