Tips voor Goedkoop Lenen: Bespaar op Uw Leningkosten

Goedkoop Lenen: Tips en Advies

Veel mensen overwegen op een bepaald moment in hun leven een lening af te sluiten. Of het nu gaat om het financieren van een auto, het doen van een verbouwing of het consolideren van schulden, goedkoop lenen is voor velen een belangrijke overweging.

Er zijn verschillende factoren die de kosten van een lening beïnvloeden. Hier zijn enkele tips en adviezen om goedkoop te lenen:

Vergelijk Leningen

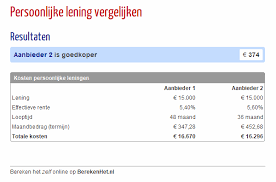

Het is essentieel om verschillende leningsopties te vergelijken voordat u een beslissing neemt. Let op de rentetarieven, looptijden en voorwaarden die elke geldverstrekker biedt.

Bekijk Online Opties

Online geldverstrekkers kunnen vaak lagere rentetarieven bieden dan traditionele banken. Het loont de moeite om online opties te onderzoeken en offertes aan te vragen.

Verbeter uw Kredietwaardigheid

Een goede kredietgeschiedenis kan u helpen in aanmerking te komen voor lagere rentetarieven. Zorg ervoor dat uw kredietrapport accuraat is en neem stappen om uw kredietscore te verbeteren indien nodig.

Onderhandel Over Voorwaarden

Soms kunnen geldverstrekkers bereid zijn om gunstigere voorwaarden aan te bieden als u bereid bent te onderhandelen. Aarzel niet om te vragen naar kortingen of andere voordelen.

Wees Realistisch Over Uw Terugbetalingsmogelijkheden

Zorg ervoor dat u realistisch bent over wat u maandelijks kunt terugbetalen. Kies een lening met aflossingen die binnen uw budget passen om financiële problemen in de toekomst te voorkomen.

Door deze tips in gedachten te houden en goed onderzoek te doen, kunt u mogelijk goedkoop lenen en de beste deal vinden die past bij uw financiële behoeften.

Voordelen van Goedkoop Lenen: Betaalbaarheid, Flexibiliteit en Snellere Doelenbereiking

- Lagere maandelijkse aflossingen, waardoor het lenen betaalbaarder wordt.

- Mogelijkheid om grote aankopen te doen of onverwachte kosten te dekken zonder directe financiële last.

- Goedkoop lenen kan helpen bij het consolideren van bestaande schulden en het vereenvoudigen van financiële verplichtingen.

- Gunstige rentetarieven kunnen u geld besparen op lange termijn in vergelijking met duurdere leenvormen.

- Flexibele terugbetalingsvoorwaarden kunnen worden aangepast aan uw financiële situatie en behoeften.

- Goedkoop lenen kan u helpen uw doelen sneller te bereiken door directe financiering beschikbaar te stellen.

De Nadelen van Goedkoop Lenen: 7 Belangrijke Overwegingen

- Lagere rentetarieven kunnen vaak gepaard gaan met strikte voorwaarden en beperkingen.

- Goedkope leningen kunnen leiden tot een langere looptijd, waardoor u uiteindelijk meer rente betaalt.

- Sommige geldverstrekkers adverteren met lage tarieven, maar rekenen verborgen kosten aan.

- Het risico bestaat dat de lening uiteindelijk duurder kan uitvallen door extra kosten zoals administratiekosten of verzekeringen.

- Bij goedkope leningen is er mogelijk minder flexibiliteit bij het wijzigen van de leenvoorwaarden.

- Goedkoop lenen kan verleidelijk zijn om meer te lenen dan nodig is, wat kan leiden tot overmatige schuldenlast.

- Als de economische omstandigheden veranderen, zoals stijgende rentetarieven, kan een goedkope lening al snel duurder worden.

Lagere maandelijkse aflossingen, waardoor het lenen betaalbaarder wordt.

Een belangrijk voordeel van goedkoop lenen is dat het kan leiden tot lagere maandelijkse aflossingen, waardoor het lenen veel betaalbaarder wordt voor individuen. Door een lening af te sluiten met gunstige rentetarieven en voorwaarden, kunnen mensen genieten van meer financiële flexibiliteit en comfort doordat ze minder geld per maand hoeven terug te betalen. Dit kan helpen om de last van leningen te verlichten en het gemakkelijker maken om aan financiële verplichtingen te voldoen zonder de budgetten te zwaar te belasten.

Mogelijkheid om grote aankopen te doen of onverwachte kosten te dekken zonder directe financiële last.

Een van de voordelen van goedkoop lenen is de mogelijkheid om grote aankopen te doen of onverwachte kosten te dekken zonder directe financiële last. Door gebruik te maken van een lening met gunstige voorwaarden en lage rentetarieven, kunnen mensen financiële flexibiliteit ervaren en de vrijheid hebben om hun doelen te bereiken of onvoorziene uitgaven op te vangen zonder dat dit direct een zware last vormt voor hun budget. Dit kan helpen om financiële stress te verminderen en ruimte te creëren voor groei en stabiliteit op lange termijn.

Goedkoop lenen kan helpen bij het consolideren van bestaande schulden en het vereenvoudigen van financiële verplichtingen.

Goedkoop lenen kan helpen bij het consolideren van bestaande schulden en het vereenvoudigen van financiële verplichtingen. Door een lening af te sluiten tegen gunstige voorwaarden en rentetarieven, kunnen mensen hun verschillende schulden samenvoegen tot één overzichtelijke lening. Dit kan niet alleen leiden tot lagere maandelijkse aflossingen, maar ook tot een beter beheer van de financiën en een duidelijker beeld van de totale schuld. Op die manier kan goedkoop lenen een effectieve strategie zijn om de financiële last te verlichten en meer controle te krijgen over de eigen financiële situatie.

Gunstige rentetarieven kunnen u geld besparen op lange termijn in vergelijking met duurdere leenvormen.

Gunstige rentetarieven bij goedkoop lenen kunnen u op lange termijn geld besparen in vergelijking met duurdere leenvormen. Door te profiteren van lagere rentekosten, kunt u over de hele looptijd van de lening aanzienlijke bedragen besparen. Dit betekent dat u minder geld hoeft terug te betalen en dus meer overhoudt voor andere financiële doelen of onvoorziene uitgaven. Het kiezen voor een lening met gunstige rentetarieven kan dus een verstandige financiële beslissing zijn die op de lange termijn voordelig uitpakt.

Flexibele terugbetalingsvoorwaarden kunnen worden aangepast aan uw financiële situatie en behoeften.

Een van de voordelen van goedkoop lenen is dat flexibele terugbetalingsvoorwaarden kunnen worden aangepast aan uw financiële situatie en behoeften. Dit betekent dat u de mogelijkheid heeft om de aflossingen af te stemmen op wat voor u het meest haalbaar is, waardoor u meer controle heeft over uw financiën. Of het nu gaat om het verlagen van maandelijkse betalingen tijdens moeilijke tijden of het versnellen van aflossingen wanneer u extra financiële ruimte heeft, flexibele terugbetalingsvoorwaarden bieden de nodige aanpassingsmogelijkheden om uw lening op een manier af te betalen die bij u past.

Goedkoop lenen kan u helpen uw doelen sneller te bereiken door directe financiering beschikbaar te stellen.

Goedkoop lenen kan u helpen uw doelen sneller te bereiken door directe financiering beschikbaar te stellen. Of het nu gaat om het kopen van een nieuwe auto, het renoveren van uw huis of het starten van een eigen bedrijf, toegang hebben tot betaalbare leningen stelt u in staat om uw plannen direct uit te voeren zonder langdurig te hoeven sparen. Op deze manier kunt u uw ambities realiseren en belangrijke stappen zetten in de richting van uw gewenste doelen, terwijl u profiteert van gunstige leenvoorwaarden die passen bij uw financiële situatie.

Lagere rentetarieven kunnen vaak gepaard gaan met strikte voorwaarden en beperkingen.

Het nadeel van goedkoop lenen, met name wanneer het gaat om lagere rentetarieven, is dat deze vaak gepaard kunnen gaan met strikte voorwaarden en beperkingen. Geldverstrekkers kunnen eisen stellen zoals een hoge kredietscore, specifieke inkomensvereisten of beperkingen op de leningstermijn. Deze strikte voorwaarden kunnen het moeilijker maken voor sommige mensen om in aanmerking te komen voor goedkope leningen en kunnen de flexibiliteit van de lening beperken. Het is daarom belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar alle voorwaarden en beperkingen die bij een goedkope lening komen kijken.

Goedkope leningen kunnen leiden tot een langere looptijd, waardoor u uiteindelijk meer rente betaalt.

Het nadeel van goedkoop lenen is dat het kan leiden tot een langere looptijd van de lening. Hoewel de lage rentetarieven in eerste instantie aantrekkelijk lijken, resulteert een langere looptijd vaak in het betalen van meer rente op de lange termijn. Door de lening over een langere periode af te lossen, kunnen de totale kosten van de lening aanzienlijk hoger uitvallen dan wanneer u voor een kortere looptijd had gekozen. Het is daarom belangrijk om niet alleen naar de rentetarieven te kijken bij het afsluiten van een lening, maar ook naar de totale kosten over de gehele looptijd om een weloverwogen beslissing te nemen.

Sommige geldverstrekkers adverteren met lage tarieven, maar rekenen verborgen kosten aan.

Sommige geldverstrekkers adverteren met lage tarieven voor leningen, maar het kan voorkomen dat zij verborgen kosten in rekening brengen. Deze verborgen kosten kunnen de uiteindelijke kosten van de lening aanzienlijk verhogen en het voor de lener moeilijk maken om een accuraat beeld te krijgen van de totale financiële verplichtingen. Het is daarom belangrijk voor leners om niet alleen te focussen op de geadverteerde rentetarieven, maar ook om alle mogelijke bijkomende kosten en voorwaarden zorgvuldig te onderzoeken voordat zij een lening afsluiten. Het transparant zijn over alle kosten is essentieel voor een eerlijke en verantwoorde leningpraktijk.

Het risico bestaat dat de lening uiteindelijk duurder kan uitvallen door extra kosten zoals administratiekosten of verzekeringen.

Een belangrijk nadeel van goedkoop lenen is dat het risico bestaat dat de lening uiteindelijk duurder kan uitvallen door extra kosten zoals administratiekosten of verzekeringen. Hoewel de rente misschien aantrekkelijk laag lijkt, kunnen bijkomende kosten de totale kosten van de lening aanzienlijk verhogen. Het is daarom essentieel voor leners om niet alleen naar de rentetarieven te kijken, maar ook naar alle mogelijke extra kosten die gepaard gaan met het afsluiten van een lening. Het is belangrijk om alle voorwaarden zorgvuldig te lezen en te begrijpen voordat men zich engageert voor een goedkope lening, om onaangename verrassingen in de toekomst te voorkomen.

Bij goedkope leningen is er mogelijk minder flexibiliteit bij het wijzigen van de leenvoorwaarden.

Bij goedkope leningen is er mogelijk minder flexibiliteit bij het wijzigen van de leenvoorwaarden. Hoewel het aantrekkelijk kan zijn om een lening met lage rente af te sluiten, kan dit betekenen dat de geldverstrekker minder bereid is om de voorwaarden aan te passen als uw financiële situatie verandert. Dit gebrek aan flexibiliteit kan problematisch zijn als u bijvoorbeeld behoefte heeft aan een betalingsregeling of een herstructurering van de lening. Het is daarom belangrijk om niet alleen te focussen op de kosten van de lening, maar ook op de mate van flexibiliteit die wordt geboden bij eventuele wijzigingen in de leenvoorwaarden.

Goedkoop lenen kan verleidelijk zijn om meer te lenen dan nodig is, wat kan leiden tot overmatige schuldenlast.

Het con van goedkoop lenen is dat het verleidelijk kan zijn om meer te lenen dan strikt noodzakelijk is. Deze verleiding kan ertoe leiden dat mensen zich in een situatie van overmatige schuldenlast bevinden. Door te veel te lenen, kunnen individuen moeite hebben om hun leningen terug te betalen en kunnen ze uiteindelijk in financiële problemen komen. Het is daarom belangrijk om verstandig en verantwoordelijk om te gaan met leningen, zelfs als de rentetarieven gunstig lijken.

Als de economische omstandigheden veranderen, zoals stijgende rentetarieven, kan een goedkope lening al snel duurder worden.

Wanneer de economische omstandigheden veranderen, bijvoorbeeld door stijgende rentetarieven, kan een goedkope lening al snel duurder worden. Wat aanvankelijk een aantrekkelijke optie leek vanwege de lage kosten, kan plotseling een financiële last worden als de rente stijgt. Het is belangrijk voor leners om zich bewust te zijn van deze risico’s en om bij het afsluiten van een lening rekening te houden met mogelijke veranderingen in de marktomstandigheden. Het is verstandig om niet alleen naar de huidige rentetarieven te kijken, maar ook naar hoe de lening zich kan aanpassen aan eventuele toekomstige economische ontwikkelingen.