Ontdek de voordelen van een persoonlijke lening bij Europabank

Alles wat u moet weten over de persoonlijke lening van Europabank

Als u op zoek bent naar een financiële oplossing om uw persoonlijke projecten te realiseren, kan een persoonlijke lening van Europabank een goede optie zijn. Deze lening biedt u de mogelijkheid om een specifiek bedrag te lenen dat u naar eigen inzicht kunt besteden.

Met een persoonlijke lening van Europabank kunt u bijvoorbeeld uw droomreis financieren, onverwachte medische kosten dekken of renovaties aan uw huis uitvoeren. Het bedrag dat u kunt lenen en de terugbetalingsvoorwaarden worden bepaald op basis van uw financiële situatie en kredietwaardigheid.

Een van de voordelen van een persoonlijke lening bij Europabank is de flexibiliteit. U kunt het geleende bedrag gebruiken zoals u dat wenst, zonder verantwoording af te leggen over het doel van de lening. Bovendien biedt Europabank concurrerende rentetarieven en duidelijke voorwaarden, zodat u precies weet waar u aan toe bent.

Het aanvragen van een persoonlijke lening bij Europabank is eenvoudig en kan online of in een filiaal worden gedaan. Na goedkeuring ontvangt u het geleende bedrag op uw rekening en begint u met het aflossen volgens de afgesproken termijnen.

Kortom, als u behoefte heeft aan extra financiële ruimte voor persoonlijke projecten of onvoorziene uitgaven, kan een persoonlijke lening van Europabank een geschikte oplossing zijn. Neem contact op met Europabank voor meer informatie over hun leningen en ontdek hoe zij u kunnen helpen uw financiële doelen te bereiken.

5 Tips voor het Kiezen van een Persoonlijke Lening bij Europabank

- Vergelijk de rentetarieven van verschillende banken voordat u een persoonlijke lening bij Europabank afsluit.

- Controleer de voorwaarden en looptijd van de lening om ervoor te zorgen dat ze passen bij uw financiële situatie.

- Wees bewust van eventuele bijkomende kosten, zoals dossierkosten of verzekeringen, die gepaard kunnen gaan met een persoonlijke lening bij Europabank.

- Zorg ervoor dat u de maandelijkse aflossingen kunt dragen en dat deze binnen uw budget passen voordat u zich verbindt tot een lening.

- Raadpleeg een financieel adviseur als u twijfels heeft over het afsluiten van een persoonlijke lening bij Europabank.

Vergelijk de rentetarieven van verschillende banken voordat u een persoonlijke lening bij Europabank afsluit.

Het is verstandig om de rentetarieven van verschillende banken te vergelijken voordat u besluit een persoonlijke lening bij Europabank af te sluiten. Door verschillende aanbieders te onderzoeken, kunt u een beter inzicht krijgen in de kosten en voorwaarden die elke bank hanteert. Op die manier kunt u ervoor zorgen dat u de meest gunstige lening kiest die past bij uw financiële situatie en behoeften. Het vergelijken van rentetarieven kan u helpen om geld te besparen en ervoor te zorgen dat u een weloverwogen beslissing neemt bij het afsluiten van een persoonlijke lening.

Controleer de voorwaarden en looptijd van de lening om ervoor te zorgen dat ze passen bij uw financiële situatie.

Het is van essentieel belang om de voorwaarden en looptijd van de persoonlijke lening bij Europabank grondig te controleren om ervoor te zorgen dat ze aansluiten bij uw specifieke financiële situatie. Door de voorwaarden zorgvuldig te evalueren, kunt u een goed beeld krijgen van de kosten, rentetarieven en terugbetalingsmogelijkheden die bij de lening horen. Het is belangrijk om realistisch te zijn over uw financiële mogelijkheden en ervoor te zorgen dat u comfortabel kunt voldoen aan de aflossingsverplichtingen gedurende de vastgestelde looptijd van de lening. Op die manier kunt u verantwoord lenen en uw financiële welzijn op lange termijn beschermen.

Wees bewust van eventuele bijkomende kosten, zoals dossierkosten of verzekeringen, die gepaard kunnen gaan met een persoonlijke lening bij Europabank.

Wees bewust van eventuele bijkomende kosten, zoals dossierkosten of verzekeringen, die gepaard kunnen gaan met een persoonlijke lening bij Europabank. Het is belangrijk om deze extra kosten in overweging te nemen bij het afsluiten van een lening, zodat u een duidelijk beeld heeft van de totale financiële verplichtingen die verbonden zijn aan uw lening. Door vooraf goed geïnformeerd te zijn over alle mogelijke kosten, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat uw lening bij Europabank aansluit bij uw financiële behoeften en mogelijkheden.

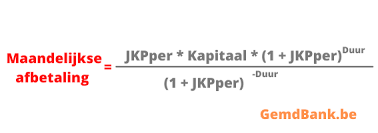

Zorg ervoor dat u de maandelijkse aflossingen kunt dragen en dat deze binnen uw budget passen voordat u zich verbindt tot een lening.

Het is van essentieel belang om ervoor te zorgen dat u de maandelijkse aflossingen van een persoonlijke lening bij Europabank kunt dragen en dat deze binnen uw budget passen voordat u zich verbindt tot een lening. Het is belangrijk om realistisch te zijn over uw financiële situatie en ervoor te zorgen dat u comfortabel kunt voldoen aan de terugbetalingsverplichtingen zonder uw financiële stabiliteit in gevaar te brengen. Door verantwoordelijk te lenen en ervoor te zorgen dat de lening haalbaar is op lange termijn, kunt u onnodige financiële stress voorkomen en uw lening met vertrouwen aflossen.

Raadpleeg een financieel adviseur als u twijfels heeft over het afsluiten van een persoonlijke lening bij Europabank.

Het is verstandig om een financieel adviseur te raadplegen als u twijfels heeft over het afsluiten van een persoonlijke lening bij Europabank. Een financieel adviseur kan u helpen bij het beoordelen van uw financiële situatie, het begrijpen van de voorwaarden van de lening en het maken van een weloverwogen beslissing die aansluit bij uw behoeften en doelen. Het advies van een professional kan u helpen om eventuele risico’s te identificeren en ervoor te zorgen dat u een lening afsluit die past bij uw financiële mogelijkheden en plannen.