Flexibele persoonlijke leningen van Santander: Ontdek uw financiële mogelijkheden

Alles wat u moet weten over de persoonlijke lening van Santander

Bent u op zoek naar een flexibele en betrouwbare manier om uw financiële doelen te bereiken? Dan is de persoonlijke lening van Santander misschien precies wat u nodig heeft. Met aantrekkelijke voorwaarden en een uitstekende reputatie in de financiële sector, biedt Santander een breed scala aan leningsopties die zijn afgestemd op uw individuele behoeften.

Of u nu geld nodig heeft voor een onverwachte uitgave, het financieren van een grote aankoop of het consolideren van bestaande schulden, Santander heeft een persoonlijke lening die bij u past. Met flexibele terugbetalingsvoorwaarden en concurrerende rentetarieven, kunt u met een gerust hart financiële beslissingen nemen.

Een van de voordelen van het kiezen voor een persoonlijke lening bij Santander is de eenvoudige aanvraagprocedure. U kunt online een lening aanvragen en binnen korte tijd goedkeuring ontvangen. Dit maakt het gemakkelijk om snel toegang te krijgen tot het benodigde geld zonder gedoe of vertraging.

Bovendien staat Santander bekend om zijn uitstekende klantenservice en transparante communicatie. U kunt altijd rekenen op professioneel advies en ondersteuning gedurende het hele proces, zodat u vol vertrouwen de juiste financiële beslissingen kunt nemen.

Kortom, als u op zoek bent naar een betrouwbare partner voor uw financiële behoeften, overweeg dan zeker de persoonlijke lening van Santander. Met flexibele opties, concurrerende tarieven en uitstekende service, biedt Santander alles wat u nodig heeft om uw financiële doelen te bereiken.

9 Handige Tips voor het Kiezen van een Persoonlijke Lening bij Santander

- Vergelijk rentetarieven van verschillende aanbieders.

- Leen enkel het bedrag dat je echt nodig hebt.

- Controleer de voorwaarden en looptijd van de lening.

- Zorg ervoor dat je de maandelijkse aflossingen kunt betalen.

- Let op bijkomende kosten zoals administratiekosten.

- Wees bewust van de totale kosten van de lening inclusief rente.

- Kies voor een betrouwbare en erkende kredietverstrekker zoals Santander.

- Lees alle documenten grondig door voordat je tekent.

- Vraag advies aan een financieel expert indien nodig.

Vergelijk rentetarieven van verschillende aanbieders.

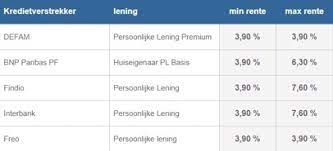

Een belangrijke tip bij het overwegen van een persoonlijke lening bij Santander is om de rentetarieven van verschillende aanbieders te vergelijken. Door verschillende leningsopties te onderzoeken en de rentetarieven van diverse aanbieders te vergelijken, kunt u ervoor zorgen dat u de meest gunstige voorwaarden en tarieven vindt die passen bij uw financiële situatie. Het vergelijken van rentetarieven kan u helpen om geld te besparen en ervoor te zorgen dat u een weloverwogen beslissing neemt bij het kiezen van een persoonlijke lening die het beste aansluit op uw behoeften.

Leen enkel het bedrag dat je echt nodig hebt.

Het is verstandig om alleen het bedrag te lenen dat je daadwerkelijk nodig hebt bij het afsluiten van een persoonlijke lening bij Santander. Door alleen te lenen wat noodzakelijk is, voorkom je onnodige schulden en betaal je uiteindelijk minder aan rente en kosten. Het is belangrijk om een realistische inschatting te maken van je financiële behoeften en alleen dat bedrag te lenen, zodat je de lening efficiënt kunt terugbetalen en financiële stabiliteit behoudt.

Controleer de voorwaarden en looptijd van de lening.

Het is van essentieel belang om de voorwaarden en looptijd van de persoonlijke lening van Santander zorgvuldig te controleren voordat u een beslissing neemt. Door de voorwaarden grondig door te nemen, krijgt u een duidelijk beeld van de verplichtingen die gepaard gaan met de lening, zoals de rentetarieven, eventuele bijkomende kosten en de terugbetalingsstructuur. Daarnaast is het belangrijk om de looptijd van de lening te overwegen, aangezien dit invloed heeft op het totale bedrag dat u uiteindelijk terugbetaalt. Door goed geïnformeerd te zijn over deze aspecten, kunt u verstandige financiële beslissingen nemen die aansluiten bij uw behoeften en budget.

Zorg ervoor dat je de maandelijkse aflossingen kunt betalen.

Het is van essentieel belang om ervoor te zorgen dat je de maandelijkse aflossingen van je persoonlijke lening bij Santander kunt betalen. Door realistisch te zijn over je financiële situatie en ervoor te zorgen dat de aflossingen binnen je budget passen, voorkom je onnodige stress en financiële problemen in de toekomst. Het is verstandig om een gedegen budget op te stellen en rekening te houden met alle lopende kosten, zodat je zeker weet dat je elke maand comfortabel kunt voldoen aan de aflossingsverplichtingen.

Let op bijkomende kosten zoals administratiekosten.

Bij het overwegen van een persoonlijke lening bij Santander is het belangrijk om aandacht te besteden aan bijkomende kosten, zoals administratiekosten. Deze extra kosten kunnen van invloed zijn op de totale kosten van de lening en dienen daarom zorgvuldig te worden beoordeeld bij het nemen van een financiële beslissing. Het is verstandig om volledige transparantie te vragen over alle mogelijke bijkomende kosten voordat u akkoord gaat met de lening, zodat u een goed geïnformeerde keuze kunt maken die past bij uw financiële situatie.

Wees bewust van de totale kosten van de lening inclusief rente.

Bij het overwegen van een persoonlijke lening bij Santander is het essentieel om bewust te zijn van de totale kosten van de lening, inclusief de rente. Het is belangrijk om niet alleen naar het geleende bedrag te kijken, maar ook naar de extra kosten die gepaard gaan met het lenen van geld. Door inzicht te hebben in de totale kosten, inclusief rente en eventuele bijkomende kosten, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u zich comfortabel voelt met de financiële verplichtingen die u aangaat. Het is altijd verstandig om transparantie te zoeken en eventuele vragen over de kosten van de lening aan Santander te stellen voordat u een definitieve beslissing neemt.

Kies voor een betrouwbare en erkende kredietverstrekker zoals Santander.

Het is essentieel om te kiezen voor een betrouwbare en erkende kredietverstrekker zoals Santander wanneer u op zoek bent naar een persoonlijke lening. Door te kiezen voor een gerenommeerde instelling zoals Santander, kunt u rekenen op transparante voorwaarden, professionele service en betrouwbare financiële oplossingen die aansluiten bij uw behoeften. Met Santander als uw kredietverstrekker kunt u met vertrouwen financiële beslissingen nemen en genieten van de gemoedsrust dat u in goede handen bent.

Lees alle documenten grondig door voordat je tekent.

Het is van groot belang om alle documenten grondig door te lezen voordat u uw handtekening zet voor een persoonlijke lening bij Santander. Door de documenten zorgvuldig te bestuderen, krijgt u een duidelijk inzicht in de voorwaarden, rentetarieven en eventuele bijkomende kosten die verbonden zijn aan de lening. Op die manier kunt u vol vertrouwen instemmen met de leningsovereenkomst en weet u precies waar u aan toe bent. Het naleven van deze tip kan helpen om verrassingen te voorkomen en ervoor te zorgen dat uw financiële transactie soepel verloopt.

Vraag advies aan een financieel expert indien nodig.

Het is altijd verstandig om advies in te winnen bij een financieel expert wanneer u overweegt een persoonlijke lening bij Santander af te sluiten. Een financieel expert kan u helpen de voorwaarden van de lening te begrijpen, de financiële implicaties te beoordelen en ervoor te zorgen dat de lening past bij uw specifieke situatie en doelen. Met professioneel advies kunt u weloverwogen beslissingen nemen en ervoor zorgen dat u financieel stabiel blijft tijdens het aflossen van de lening.