jun 30, 2024

door atiyasolutions

advies, aflossingen, berekenen, bijkomende kosten, financieel expert, huis lening berekenen, huislening, invloed van rentevoeten, kosten, leenbedrag, lening, leningsopties vergelijken, looptijd, maandelijkse aflossingen, onderzoek, online tools, planning, rentevoet, scenario's vergelijken, totale kostprijs, transparantie, voorwaarden

Artikel: Huislening Berekenen

Alles wat u moet weten over het berekenen van een huislening

Een huis kopen is een grote stap en vaak een van de belangrijkste investeringen die mensen in hun leven zullen doen. Het is daarom essentieel om goed geïnformeerd te zijn over het proces van het afsluiten van een huislening en hoe u de kosten ervan kunt berekenen.

Er zijn verschillende factoren waarmee rekening moet worden gehouden bij het berekenen van een huislening. Allereerst is het belangrijk om te kijken naar de hoogte van het bedrag dat u wilt lenen en de looptijd van de lening. Deze twee factoren zullen bepalen hoeveel u maandelijks aan aflossingen zult moeten betalen.

Daarnaast spelen ook de rentevoet en eventuele bijkomende kosten, zoals dossierkosten of notariskosten, een rol bij het bepalen van de totale kostprijs van uw lening. Het is dus verstandig om deze kosten mee op te nemen in uw berekeningen om een realistisch beeld te krijgen van wat uw lening uiteindelijk zal kosten.

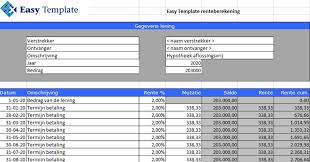

Gelukkig zijn er tegenwoordig tal van online tools beschikbaar waarmee u eenvoudig uw huislening kunt berekenen. Door gebruik te maken van deze tools kunt u snel verschillende scenario’s vergelijken en zien welke lening het beste bij uw financiële situatie past.

Het is altijd verstandig om advies in te winnen bij een financieel expert voordat u een huislening afsluit. Zij kunnen u helpen om de juiste keuzes te maken en ervoor zorgen dat u niet voor verrassingen komt te staan tijdens het afbetalingsproces.

Kortom, het berekenen van een huislening vereist wat onderzoek en planning, maar met de juiste informatie en tools kunt u ervoor zorgen dat u een weloverwogen beslissing neemt die past bij uw financiële behoeften.

7 Voordelen van het Berekenen van een Hypotheeklening

- Geeft inzicht in de totale kostprijs van de lening

- Helpt bij het vergelijken van verschillende leningsopties

- Biedt duidelijkheid over maandelijkse aflossingen

- Maakt het mogelijk om de invloed van rentevoeten te begrijpen

- Helpt bij het plannen van uw financiële toekomst

- Kan helpen bij het identificeren van verborgen kosten

- Geeft gemoedsrust door vooraf te weten wat u kunt verwachten

Nadelen van het Berekenen van een Huislening: Wat Je Moet Weten

- Het berekenen van een huislening kan ingewikkeld zijn voor mensen zonder financiële achtergrond.

- Online tools voor het berekenen van huisleningen geven vaak slechts een indicatie en kunnen afwijken van de werkelijke kosten.

- Sommige online rekenmodules houden geen rekening met alle mogelijke bijkomende kosten, waardoor de berekening niet volledig accuraat is.

- Het vergelijken van verschillende leningsopties kan tijdrovend zijn en vereist gedetailleerde analyse.

- De rentevoeten op leningen kunnen variëren, waardoor het moeilijk kan zijn om een exacte berekening te maken zonder actuele informatie.

- Onjuiste berekeningen of verkeerde interpretaties van de resultaten kunnen leiden tot financiële verrassingen bij het afsluiten van de lening.

Geeft inzicht in de totale kostprijs van de lening

Het berekenen van een huislening geeft inzicht in de totale kostprijs van de lening. Door alle kosten, inclusief de rentevoet en eventuele bijkomende kosten, mee te nemen in de berekeningen, krijgt u een duidelijk beeld van wat de lening uiteindelijk zal kosten. Dit helpt u om realistische verwachtingen te creëren en zorgt ervoor dat u goed voorbereid bent op de financiële verplichtingen die gepaard gaan met het afsluiten van een huislening.

Helpt bij het vergelijken van verschillende leningsopties

Het berekenen van een huislening helpt bij het vergelijken van verschillende leningsopties, waardoor u een duidelijk inzicht krijgt in de kosten en voorwaarden van elke optie. Door verschillende leningen te vergelijken op basis van factoren zoals rentevoet, looptijd en bijkomende kosten, kunt u een weloverwogen beslissing nemen over welke lening het meest geschikt is voor uw financiële situatie. Deze transparantie stelt u in staat om de beste lening te kiezen die aansluit bij uw behoeften en budget, waardoor u meer controle heeft over uw financiële toekomst.

Biedt duidelijkheid over maandelijkse aflossingen

Het berekenen van een huislening biedt duidelijkheid over de maandelijkse aflossingen die moeten worden gedaan. Door het nauwkeurig in kaart brengen van de lening, inclusief het leenbedrag, de looptijd, de rentevoet en eventuele bijkomende kosten, krijgt men een helder beeld van hoeveel geld er elke maand moet worden terugbetaald. Deze transparantie stelt huizenkopers in staat om hun financiën beter te plannen en zich voor te bereiden op de regelmatige betalingen die gepaard gaan met het aflossen van hun lening.

Maakt het mogelijk om de invloed van rentevoeten te begrijpen

Het berekenen van een huislening biedt het voordeel dat het helpt om de invloed van rentevoeten beter te begrijpen. Door verschillende scenario’s te analyseren en de impact van variërende rentetarieven op de totale kosten van de lening te bekijken, kunnen huizenkopers een duidelijker inzicht krijgen in hoe de rentevoeten hun maandelijkse aflossingen en de totale terugbetalingsbedrag beïnvloeden. Op die manier kunnen ze beter geïnformeerde beslissingen nemen bij het kiezen van een lening die past bij hun financiële situatie en toekomstplannen.

Helpt bij het plannen van uw financiële toekomst

Het berekenen van een huislening helpt bij het plannen van uw financiële toekomst door u inzicht te geven in de kosten en verplichtingen die gepaard gaan met het kopen van een huis. Door vooraf de leningkosten te berekenen, kunt u een realistisch budget opstellen en bepalen hoeveel u maandelijks kunt besteden aan aflossingen. Dit helpt u om uw financiën op lange termijn te plannen en ervoor te zorgen dat u uw lening comfortabel kunt aflossen, waardoor u financiële gemoedsrust krijgt voor de toekomst.

Kan helpen bij het identificeren van verborgen kosten

Het berekenen van een huislening kan helpen bij het identificeren van verborgen kosten die anders over het hoofd zouden kunnen worden gezien. Door nauwkeurig de totale leningskosten te berekenen, inclusief rentevoeten en bijkomende kosten, krijgen leners een duidelijk beeld van wat de lening hen daadwerkelijk zal kosten. Op deze manier kunnen potentiële verborgen kosten worden blootgelegd en kunnen leners zich beter voorbereiden op financiële verplichtingen die gepaard gaan met het afsluiten van een huislening. Het helpt bij het nemen van weloverwogen beslissingen en voorkomt verrassingen in de toekomst.

Geeft gemoedsrust door vooraf te weten wat u kunt verwachten

Het berekenen van een huislening biedt gemoedsrust door u vooraf een duidelijk beeld te geven van wat u kunt verwachten. Door de kosten en aflossingen van uw lening te berekenen, kunt u zich beter voorbereiden op de financiële verplichtingen die gepaard gaan met het kopen van een huis. Deze voorafgaande kennis stelt u in staat om realistische budgetten op te stellen en uw financiën effectief te beheren, waardoor u meer controle hebt over uw toekomstige uitgaven en financiële stabiliteit.

Het berekenen van een huislening kan ingewikkeld zijn voor mensen zonder financiële achtergrond.

Het berekenen van een huislening kan een uitdaging vormen voor mensen zonder financiële achtergrond. De complexe terminologie, variabelen en berekeningen die betrokken zijn bij het bepalen van de totale kostprijs van een lening kunnen verwarrend zijn voor degenen die niet vertrouwd zijn met financiële concepten. Hierdoor kunnen mensen zonder financiële kennis moeite hebben om een nauwkeurige inschatting te maken van hun leningskosten en om de beste leningsoptie te kiezen die past bij hun budget en behoeften. Het is daarom aan te raden om professioneel advies in te winnen of gebruik te maken van gespecialiseerde tools om het proces van huisleningberekening te vereenvoudigen en duidelijker te maken voor iedereen.

Het gebruik van online tools voor het berekenen van huisleningen kan een nadeel hebben, aangezien deze tools vaak slechts een indicatie geven en kunnen afwijken van de werkelijke kosten. Het is belangrijk om te onthouden dat deze tools gebaseerd zijn op standaardberekeningen en algemene aannames, waardoor ze mogelijk niet alle individuele aspecten van uw leningsituatie volledig kunnen weergeven. Daarom is het verstandig om de uitkomsten van online berekeningen te beschouwen als een ruwe schatting en om advies in te winnen bij een financieel expert voor een nauwkeuriger beeld van de kosten die gepaard gaan met het afsluiten van een huislening.

Sommige online rekenmodules houden geen rekening met alle mogelijke bijkomende kosten, waardoor de berekening niet volledig accuraat is.

Sommige online rekenmodules houden geen rekening met alle mogelijke bijkomende kosten, waardoor de berekening niet volledig accuraat is. Het is belangrijk om te beseffen dat er naast de basislening nog andere kosten kunnen zijn, zoals notariskosten, schattingskosten of kosten voor verzekeringen die de totale kostprijs van de lening beïnvloeden. Hierdoor kan het gebruik van een eenvoudige online rekenmodule leiden tot een onderschatting van de werkelijke kosten die gepaard gaan met het afsluiten van een huislening. Het is daarom aan te raden om bij het berekenen van een huislening ook rekening te houden met deze mogelijke bijkomende kosten om een realistisch beeld te krijgen van wat de lening uiteindelijk zal kosten.

Het vergelijken van verschillende leningsopties kan tijdrovend zijn en vereist gedetailleerde analyse.

Het vergelijken van verschillende leningsopties voor het berekenen van een huislening kan een tijdrovend proces zijn dat een gedetailleerde analyse vereist. Het is essentieel om de rentevoeten, looptijden, bijkomende kosten en voorwaarden van verschillende leningen zorgvuldig te bekijken om een weloverwogen beslissing te nemen. Deze grondige analyse kan veel tijd en moeite vergen, vooral voor mensen die niet vertrouwd zijn met financiële termen en concepten. Het is daarom belangrijk om geduldig te zijn en indien nodig professioneel advies in te winnen om ervoor te zorgen dat u de juiste lening kiest die past bij uw financiële situatie en behoeften.

Een belangrijk nadeel bij het berekenen van een huislening is dat de rentevoeten op leningen kunnen variëren, waardoor het lastig kan zijn om een exacte berekening te maken zonder actuele informatie. Fluctuaties in de rentetarieven kunnen aanzienlijke invloed hebben op de totale kosten van de lening en maken het moeilijk om vooraf precies te bepalen hoeveel u uiteindelijk zult moeten betalen. Het is daarom essentieel om regelmatig de rentetarieven te controleren en eventueel uw berekeningen aan te passen om een realistisch beeld te behouden van wat uw huislening zal kosten.

Onjuiste berekeningen of verkeerde interpretaties van de resultaten kunnen leiden tot financiële verrassingen bij het afsluiten van de lening.

Een nadeel van het berekenen van een huislening is dat onjuiste berekeningen of verkeerde interpretaties van de resultaten kunnen leiden tot financiële verrassingen bij het afsluiten van de lening. Het is essentieel om nauwkeurig te werk te gaan en alle relevante kosten en variabelen correct in overweging te nemen om een realistisch beeld te krijgen van de totale kosten van de lening. Een fout in de berekeningen kan resulteren in onverwachte financiële lasten en kan het afbetalingsproces bemoeilijken. Daarom is het raadzaam om bij het berekenen van een huislening gebruik te maken van betrouwbare tools en advies in te winnen bij financiële experts om mogelijke valkuilen te vermijden.