Financier uw droomauto met ING Lenen Auto

ING Lenen Auto: Financieringsopties voor uw nieuwe voertuig

Als u op zoek bent naar een nieuwe auto, maar niet over voldoende spaargeld beschikt, kan lenen bij ING een goede optie zijn om uw droomauto te financieren. ING biedt verschillende leningsopties aan die specifiek zijn ontworpen voor de aankoop van een auto, zodat u snel en gemakkelijk de benodigde financiering kunt verkrijgen.

Autoleningen op maat

Met ING lenen auto kunt u profiteren van flexibele financieringsmogelijkheden die zijn afgestemd op uw persoonlijke behoeften en budget. Of u nu op zoek bent naar een lening voor een nieuwe of tweedehands auto, ING biedt leningen met concurrerende rentetarieven en gunstige voorwaarden.

Online aanvragen en snel beslissen

Het aanvragen van een autolening bij ING is eenvoudig en kan volledig online worden gedaan. U kunt snel ontdekken hoeveel u kunt lenen en wat de maandelijkse kosten zullen zijn, zodat u goed geïnformeerd bent voordat u uw beslissing neemt. Bovendien biedt ING snelle beslissingen, zodat u niet lang hoeft te wachten om achter het stuur van uw nieuwe auto te kruipen.

Deskundig advies en ondersteuning

Bij ING begrijpen ze dat het kiezen van de juiste financieringsoptie een belangrijke beslissing is. Daarom staan deskundige adviseurs klaar om u te helpen bij elke stap van het proces. Of u nu vragen heeft over de verschillende leningsopties of hulp nodig heeft bij het invullen van het aanvraagformulier, het team van ING staat altijd paraat om u te ondersteunen.

Kortom, met ING lenen auto kunt u op een eenvoudige en transparante manier de financiering krijgen die u nodig heeft om uw droomauto te kopen. Neem vandaag nog contact op met ING en ontdek welke autoleningoptie het beste bij uw situatie past!

Veelgestelde vragen over autoleningen bij ING

- Kan je geld lenen bij de bank voor een auto?

- Hoeveel kan ik lenen voor een auto?

- Hoe lang duurt het voor een lening goedgekeurd is bij ING?

- Wat kost het om 5000 euro te lenen?

- Hoeveel kan ik lenen voor auto ING?

- Waar kun je het beste geld lenen voor een auto?

- Wie heeft de goedkoopste autolening?

- Kan ik geld lenen bij de bank voor een auto?

Kan je geld lenen bij de bank voor een auto?

Ja, het is mogelijk om geld te lenen bij de bank voor de aankoop van een auto. Bij ING bieden ze specifieke autoleningen aan die mensen in staat stellen om hun nieuwe voertuig te financieren. Of u nu op zoek bent naar een lening voor een nieuwe of tweedehands auto, ING heeft verschillende financieringsopties met flexibele voorwaarden en concurrerende rentetarieven. Door een autolening af te sluiten bij de bank, kunt u snel en gemakkelijk de benodigde financiering verkrijgen en uw droomauto realiseren. Neem contact op met ING voor meer informatie over autoleningen en ontdek hoe zij u kunnen helpen bij het financieren van uw nieuwe auto.

Hoeveel kan ik lenen voor een auto?

Een veelgestelde vraag over ING Lenen Auto is: “Hoeveel kan ik lenen voor een auto?” Bij ING zijn de leningsmogelijkheden voor een auto flexibel en afgestemd op uw individuele situatie. Het bedrag dat u kunt lenen voor een auto hangt af van verschillende factoren, zoals uw inkomen, uitgaven en kredietgeschiedenis. ING biedt de mogelijkheid om online snel te berekenen hoeveel u kunt lenen en wat de maandelijkse kosten zouden zijn, zodat u een duidelijk beeld krijgt van uw financiële mogelijkheden. Met deskundig advies en ondersteuning van het team van ING kunt u de lening vinden die het beste past bij uw budget en wensen, zodat u met vertrouwen de financiering voor uw nieuwe auto kunt regelen.

Hoe lang duurt het voor een lening goedgekeurd is bij ING?

Het goedkeuringsproces voor een lening bij ING kan variëren afhankelijk van verschillende factoren, zoals de specifieke leningsoptie die u kiest, uw financiële situatie en de volledigheid van uw aanvraag. Over het algemeen streeft ING ernaar om leningaanvragen zo snel mogelijk te verwerken. Na het indienen van uw aanvraag zal ING deze beoordelen en streven naar een snelle beslissing. Het is belangrijk om alle vereiste documenten correct en volledig in te dienen om het goedkeuringsproces te versnellen. Voor meer gedetailleerde informatie over de goedkeuringstijden voor leningen bij ING, kunt u contact opnemen met hun klantenservice of advies vragen bij een van hun deskundige adviseurs.

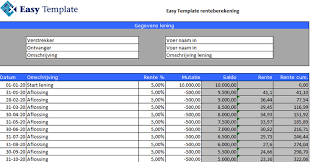

Wat kost het om 5000 euro te lenen?

Een veelgestelde vraag over ING Lenen Auto is: “Wat kost het om 5000 euro te lenen?” De kosten van het lenen van 5000 euro kunnen variëren op basis van factoren zoals de looptijd van de lening en het rentepercentage dat van toepassing is. Bij ING worden de kosten van een lening bepaald door de rente die wordt berekend over het geleende bedrag gedurende de looptijd van de lening. Het is belangrijk om te overwegen dat hoe langer de looptijd van de lening, hoe meer rente u uiteindelijk zult betalen. Door contact op te nemen met ING en gebruik te maken van hun online tools, kunt u een duidelijk beeld krijgen van de totale kosten en maandelijkse aflossingen voor het lenen van 5000 euro, zodat u een weloverwogen beslissing kunt nemen over uw financieringsbehoeften.

Hoeveel kan ik lenen voor auto ING?

Een veelgestelde vraag over ING lenen auto is: “Hoeveel kan ik lenen voor auto ING?” Bij ING kunt u een autolening aanvragen die is afgestemd op uw persoonlijke financiële situatie en behoeften. Het maximale bedrag dat u kunt lenen voor een auto bij ING hangt af van verschillende factoren, zoals uw inkomen, uitgaven en kredietgeschiedenis. Door online een aanvraag in te dienen bij ING, kunt u snel ontdekken hoeveel u kunt lenen en wat de maandelijkse kosten zullen zijn. De deskundige adviseurs van ING staan klaar om u te begeleiden bij het vinden van de juiste financieringsoptie voor uw nieuwe auto, zodat u met vertrouwen de weg op kunt.

Waar kun je het beste geld lenen voor een auto?

Een veelgestelde vraag over ING lenen auto is: “Waar kun je het beste geld lenen voor een auto?” ING biedt een aantrekkelijke optie voor autoleningen met concurrerende rentetarieven en flexibele financieringsmogelijkheden die zijn afgestemd op individuele behoeften. Met de mogelijkheid om online aan te vragen en snel beslissingen te ontvangen, is ING een betrouwbare keuze voor wie op zoek is naar een lening voor de aankoop van een auto. Met deskundig advies en ondersteuning gedurende het hele proces, kunnen klanten bij ING rekenen op professionele begeleiding bij het vinden van de juiste financieringsoptie die past bij hun situatie.

Wie heeft de goedkoopste autolening?

Een veelgestelde vraag over ING lenen auto is: “Wie heeft de goedkoopste autolening?” Het antwoord op deze vraag kan variëren, aangezien de rentetarieven en voorwaarden voor autoleningen kunnen verschillen tussen verschillende financiële instellingen. ING biedt echter concurrerende rentetarieven en flexibele financieringsopties die zijn afgestemd op de behoeften van klanten die op zoek zijn naar een autolening. Door contact op te nemen met ING en hun aanbiedingen te vergelijken met die van andere geldverstrekkers, kunt u een weloverwogen beslissing nemen over welke instelling de beste autolening heeft die past bij uw financiële situatie en behoeften.

Kan ik geld lenen bij de bank voor een auto?

Ja, u kunt geld lenen bij de bank voor de aankoop van een auto. Bij ING bieden ze specifieke autoleningen aan die u kunnen helpen om de benodigde financiering te verkrijgen voor uw nieuwe voertuig. Of u nu op zoek bent naar een lening voor een nieuwe of tweedehands auto, ING heeft flexibele financieringsopties met concurrerende rentetarieven en gunstige voorwaarden. Door geld te lenen bij de bank voor uw auto kunt u snel en gemakkelijk de gewenste auto aanschaffen en genieten van betalingsflexibiliteit die is afgestemd op uw behoeften. Neem contact op met ING voor meer informatie over autoleningen en ontdek hoe zij u kunnen helpen bij het financieren van uw volgende auto.