Alles wat je moet weten over lenen voor een huis in België

Lenen voor een huis: Een Gids voor Toekomstige Huiseigenaren

Een huis kopen is een grote stap in het leven van veel mensen. Voor de meesten van ons is het echter niet mogelijk om het volledige bedrag in één keer te betalen. Daarom is lenen voor een huis een veelvoorkomende en vaak noodzakelijke stap.

Waar moet je op letten bij het lenen voor een huis?

Voordat je besluit om geld te lenen voor de aankoop van een huis, zijn er enkele belangrijke zaken waar je rekening mee moet houden:

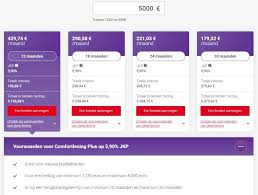

- Rentevoet: Vergelijk verschillende leningsopties en kies de optie met de laagste rentevoet om op lange termijn kosten te besparen.

- Aflossingstermijn: Bepaal hoe lang je wilt doen over het terugbetalen van de lening. Een langere aflossingstermijn betekent lagere maandelijkse aflossingen, maar kan leiden tot hogere totale kosten door de rente.

- Budget: Zorg ervoor dat je realistisch bent over wat je kunt veroorloven. Houd rekening met extra kosten zoals notariskosten, registratierechten en renovaties.

- Onderhandelen: Onderhandel over de voorwaarden van de lening met verschillende banken of kredietverstrekkers om de beste deal te krijgen.

Voordelen van lenen voor een huis

Hoewel lenen voor een huis een grote financiële verplichting is, zijn er ook voordelen aan verbonden:

- Eigenaar worden: Door te lenen kan je jouw droomhuis kopen en eigenaar worden van onroerend goed.

- Fiscale voordelen: In sommige landen zijn er belastingvoordelen verbonden aan het hebben van een hypotheeklening, zoals aftrekbaarheid van hypotheekrente.

- Toekomstige waardevermeerdering: Onroerend goed heeft vaak de neiging om in waarde te stijgen, waardoor jouw investering op lange termijn winstgevend kan zijn.

Kortom, lenen voor een huis kan een verstandige investering zijn in jouw toekomst en welzijn. Zorg ervoor dat je goed geïnformeerd bent over alle aspecten van het leningsproces voordat je deze belangrijke beslissing neemt.

Veelgestelde Vragen over Hypotheekleningen voor de Aankoop van een Huis in België

- Wat zijn de huidige rentetarieven voor hypotheekleningen?

- Hoeveel kan ik lenen voor de aankoop van een huis?

- Welke documenten heb ik nodig om een hypotheeklening aan te vragen?

- Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan betalen?

- Zijn er extra kosten verbonden aan het afsluiten van een hypotheeklening?

- Kan ik mijn lening vervroegd aflossen en zijn daar kosten aan verbonden?

- Hoe lang duurt het gemiddeld voordat mijn hypotheeklening is goedgekeurd en uitbetaald?

Wat zijn de huidige rentetarieven voor hypotheekleningen?

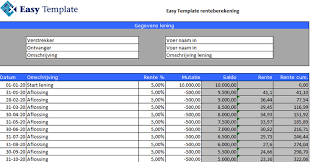

Een veelgestelde vraag bij het overwegen van lenen voor een huis is: “Wat zijn de huidige rentetarieven voor hypotheekleningen?” De rentetarieven voor hypotheekleningen kunnen variëren afhankelijk van verschillende factoren, zoals de economische situatie, de looptijd van de lening en het type lening dat je kiest. Het is belangrijk om regelmatig de rentetarieven te vergelijken bij verschillende banken en kredietverstrekkers om de beste deal te vinden die past bij jouw financiële situatie en behoeften. Het kennen van de actuele rentetarieven kan je helpen bij het nemen van een weloverwogen beslissing over het lenen voor een huis en kan op lange termijn aanzienlijke kostenbesparingen opleveren.

Hoeveel kan ik lenen voor de aankoop van een huis?

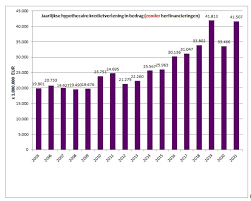

Een veelgestelde vraag bij het lenen voor de aankoop van een huis is: “Hoeveel kan ik lenen?” Het bedrag dat je kunt lenen voor de aankoop van een huis hangt af van verschillende factoren, zoals jouw inkomen, uitgaven, andere leningen die je hebt en de waarde van het huis dat je wilt kopen. Banken en kredietverstrekkers zullen ook rekening houden met jouw kredietgeschiedenis en financiële stabiliteit bij het bepalen van het maximale leenbedrag. Het is verstandig om een grondige analyse te maken van jouw financiële situatie voordat je een beslissing neemt over hoeveel je kunt lenen voor de aankoop van een huis.

Welke documenten heb ik nodig om een hypotheeklening aan te vragen?

Om een hypotheeklening aan te vragen, zijn er verschillende documenten die je moet voorbereiden en overleggen. Meestal omvatten de vereiste documenten identificatiebewijzen zoals een identiteitskaart of paspoort, bewijs van inkomen zoals loonstrookjes of belastingaangiften, bewijs van vaste contracten of arbeidsovereenkomsten, bankafschriften en informatie over eventuele andere leningen of schulden. Daarnaast kan de geldverstrekker specifieke documenten vereisen, afhankelijk van jouw persoonlijke situatie en de voorwaarden van de lening. Het is belangrijk om alle benodigde documenten tijdig te verzamelen en voor te leggen om het proces van het aanvragen van een hypotheeklening soepel te laten verlopen.

Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan betalen?

Wanneer u uw maandelijkse aflossingen voor een lening voor een huis niet kunt betalen, is het belangrijk om zo snel mogelijk contact op te nemen met uw kredietverstrekker. In veel gevallen bieden financiële instellingen opties zoals het herstructureren van de lening, het tijdelijk verlagen van de aflossingen of het vinden van alternatieve betalingsregelingen. Het vermijden van contact met uw kredietverstrekker kan leiden tot verdere financiële problemen, dus transparantie en open communicatie zijn essentieel in dergelijke situaties. Het is ook verstandig om tijdig professioneel advies in te winnen om de beste oplossing te vinden die past bij uw financiële situatie en uw mogelijkheden om de lening terug te betalen.

Zijn er extra kosten verbonden aan het afsluiten van een hypotheeklening?

Ja, er zijn extra kosten verbonden aan het afsluiten van een hypotheeklening. Naast de rente die je betaalt over het geleende bedrag, zijn er ook andere kosten die komen kijken bij het afsluiten van een hypotheeklening. Enkele veelvoorkomende extra kosten zijn notariskosten, registratierechten, schattingskosten, dossierkosten en eventuele kosten voor een hypotheekadviseur. Het is belangrijk om deze bijkomende kosten in overweging te nemen bij het plannen van het afsluiten van een hypotheeklening, aangezien ze kunnen variëren en invloed kunnen hebben op je totale financiële verplichtingen bij de aankoop van een huis. Het is verstandig om goed geïnformeerd te zijn over alle mogelijke extra kosten voordat je een definitieve beslissing neemt over het afsluiten van een hypotheeklening.

Kan ik mijn lening vervroegd aflossen en zijn daar kosten aan verbonden?

Ja, het is mogelijk om een lening voor een huis vervroegd af te aflossen, maar het is belangrijk om te controleren of hier kosten aan verbonden zijn. In veel gevallen kunnen geldverstrekkers een vergoeding vragen voor het vervroegd aflossen van een lening, ook wel bekend als een boete voor vervroegde aflossing. Deze boete kan worden berekend op basis van een percentage van het openstaande bedrag of op basis van de rente die je nog zou betalen gedurende de resterende looptijd van de lening. Het is verstandig om de voorwaarden van je leningsovereenkomst zorgvuldig door te nemen en contact op te nemen met je geldverstrekker om duidelijkheid te krijgen over eventuele kosten die gepaard gaan met het vervroegd aflossen van je lening voor een huis.

Hoe lang duurt het gemiddeld voordat mijn hypotheeklening is goedgekeurd en uitbetaald?

Het goedkeurings- en uitbetalingsproces van een hypotheeklening kan variëren afhankelijk van verschillende factoren, zoals de specifieke leningsovereenkomst, de geldverstrekker en jouw persoonlijke financiële situatie. Over het algemeen duurt het gemiddeld tussen de 4 tot 8 weken voordat een hypotheeklening volledig is goedgekeurd en uitbetaald. Tijdens deze periode worden jouw financiële gegevens gecontroleerd, wordt de waarde van het pand geëvalueerd en worden alle benodigde documenten verwerkt. Het is belangrijk om geduldig te zijn tijdens dit proces en nauw samen te werken met de geldverstrekker om eventuele vertragingen te minimaliseren en ervoor te zorgen dat alles soepel verloopt.