Flexibele leningsopties bij Keytrade Bank: Ontdek de financiële mogelijkheden

Keytrade Bank lening: Financiële oplossingen op maat

Als u op zoek bent naar een betrouwbare partner voor uw financiële behoeften, overweeg dan Keytrade Bank. Met een breed scala aan leningsopties en financiële producten, biedt Keytrade Bank op maat gemaakte oplossingen om aan uw specifieke behoeften te voldoen.

Flexibele leningsopties

Keytrade Bank biedt verschillende soorten leningen, waaronder persoonlijke leningen, autoleningen en hypothecaire leningen. Of u nu geld nodig heeft voor een onverwachte uitgave, een nieuwe auto wilt kopen of uw droomhuis wilt financieren, Keytrade Bank heeft de juiste lening voor u.

Competitieve rentetarieven

Bij Keytrade Bank profiteert u van competitieve rentetarieven die zijn afgestemd op uw financiële situatie. Of het nu gaat om een kortlopende lening met snelle terugbetalingsopties of een langlopende lening met flexibele voorwaarden, Keytrade Bank zorgt ervoor dat u de beste deal krijgt.

Eenvoudig aanvraagproces

Het aanvragen van een lening bij Keytrade Bank is snel en eenvoudig. U kunt online een aanvraag indienen en binnen korte tijd goedkeuring ontvangen. Het team van deskundige adviseurs staat klaar om u te begeleiden door het hele proces en al uw vragen te beantwoorden.

Vertrouwde partner in financiën

Met jarenlange ervaring in de financiële sector is Keytrade Bank een vertrouwde naam als het gaat om leningen en andere financiële diensten. Hun toewijding aan klanttevredenheid en transparantie zorgt ervoor dat u altijd weet waar u aan toe bent.

Kortom, als u op zoek bent naar een betrouwbare partner voor uw leningsbehoeften, overweeg dan Keytrade Bank. Met flexibele opties, competitieve tarieven en uitstekende klantenservice kunt u erop vertrouwen dat Keytrade Bank de juiste keuze is voor al uw financiële behoeften.

9 Essentiële Tips voor het Kiezen van een Keytrade Bank Lening in België

- Vergelijk de rentetarieven van Keytrade Bank met andere banken om de beste lening te vinden.

- Let op eventuele bijkomende kosten, zoals dossierkosten of verzekeringspremies.

- Lees de voorwaarden van de lening zorgvuldig door om verrassingen te voorkomen.

- Bepaal hoeveel je maandelijks kunt afbetalen en kies een lening die binnen je budget past.

- Overweeg de looptijd van de lening

- Informeer naar mogelijke kortingen of promoties bij Keytrade Bank voor leningen.

- Zorg ervoor dat je een duidelijk beeld hebt van het totale bedrag dat je uiteindelijk zal terugbetalen, inclusief rente en kosten.

- Wees bewust van eventuele verplichte verzekeringen die gekoppeld kunnen zijn aan de lening.

- Raadpleeg een financieel adviseur als je twijfels hebt over welke lening het meest geschikt is voor jouw situatie.

Vergelijk de rentetarieven van Keytrade Bank met andere banken om de beste lening te vinden.

Vergelijk de rentetarieven van Keytrade Bank met die van andere banken om de beste lening te vinden die aansluit bij uw financiële behoeften. Door verschillende aanbiedingen te vergelijken, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u profiteert van de meest gunstige voorwaarden en tarieven. Het vergelijken van rentetarieven stelt u in staat om een lening te kiezen die niet alleen betaalbaar is, maar ook past bij uw budget en financiële doelen op lange termijn.

Let op eventuele bijkomende kosten, zoals dossierkosten of verzekeringspremies.

Bij het overwegen van een lening bij Keytrade Bank is het belangrijk om aandacht te besteden aan eventuele bijkomende kosten, zoals dossierkosten of verzekeringspremies. Deze extra kosten kunnen invloed hebben op de totale kosten van de lening en dienen in overweging te worden genomen bij het nemen van een financiële beslissing. Het is verstandig om goed geïnformeerd te zijn over alle mogelijke kosten die gepaard gaan met de lening, zodat u een weloverwogen keuze kunt maken die aansluit bij uw financiële situatie.

Lees de voorwaarden van de lening zorgvuldig door om verrassingen te voorkomen.

Het is van essentieel belang om de voorwaarden van de lening bij Keytrade Bank zorgvuldig door te lezen om onaangename verrassingen te voorkomen. Door grondig te begrijpen wat er van u wordt verwacht en wat de exacte voorwaarden en kosten zijn, kunt u zich goed voorbereiden en ervoor zorgen dat de lening perfect aansluit bij uw financiële situatie. Het naleven van de voorwaarden helpt u om een soepele en transparante leningservaring te hebben, waardoor u met vertrouwen kunt investeren in uw toekomstige financiële doelen.

Bepaal hoeveel je maandelijks kunt afbetalen en kies een lening die binnen je budget past.

Bij het aanvragen van een lening bij Keytrade Bank is het essentieel om goed te bepalen hoeveel je maandelijks kunt afbetalen, zodat je een lening kiest die binnen je budget past. Door realistisch te zijn over je financiële situatie en rekening te houden met je inkomsten en uitgaven, voorkom je dat je in de toekomst in financiële moeilijkheden komt. Door verantwoorde beslissingen te nemen en een lening te kiezen die aansluit bij jouw financiële mogelijkheden, kun je met vertrouwen investeren in je toekomstige plannen en doelen.

Overweeg de looptijd van de lening

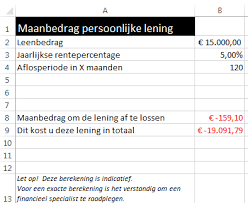

Bij het overwegen van een lening bij Keytrade Bank is het essentieel om de looptijd van de lening zorgvuldig te overwegen. De looptijd heeft een directe invloed op de maandelijkse aflossingen en de totale kosten van de lening. Kortere looptijden kunnen leiden tot hogere maandelijkse betalingen, maar lagere totale kosten door minder rente. Aan de andere kant kunnen langere looptijden zorgen voor lagere maandelijkse betalingen, maar uiteindelijk meer kosten door extra rente. Het is daarom belangrijk om de juiste balans te vinden tussen uw financiële situatie en uw langetermijndoelen bij het kiezen van de looptijd van uw lening bij Keytrade Bank.

Informeer naar mogelijke kortingen of promoties bij Keytrade Bank voor leningen.

Bij het overwegen van een lening bij Keytrade Bank is het verstandig om te informeren naar mogelijke kortingen of promoties die beschikbaar zijn. Door te vragen naar eventuele kortingen of speciale aanbiedingen kunt u mogelijk profiteren van gunstigere voorwaarden en tarieven voor uw lening. Het loont altijd de moeite om te informeren naar deze mogelijkheden, aangezien het u geld kan besparen en uw leningervaring bij Keytrade Bank nog voordeliger kan maken.

Zorg ervoor dat je een duidelijk beeld hebt van het totale bedrag dat je uiteindelijk zal terugbetalen, inclusief rente en kosten.

Het is essentieel om een duidelijk beeld te hebben van het totale bedrag dat je uiteindelijk zal moeten terugbetalen bij het afsluiten van een lening bij Keytrade Bank. Dit omvat niet alleen het geleende bedrag, maar ook de rente en eventuele bijkomende kosten. Door vooraf een goed inzicht te hebben in de totale terugbetalingsverplichtingen, kun je beter beoordelen of de lening financieel haalbaar is en voorkom je verrassingen op lange termijn. Het is daarom verstandig om alle kosten en voorwaarden zorgvuldig door te nemen voordat je een lening afsluit, zodat je vol vertrouwen financiële beslissingen kunt nemen.

Wees bewust van eventuele verplichte verzekeringen die gekoppeld kunnen zijn aan de lening.

Het is belangrijk om bewust te zijn van eventuele verplichte verzekeringen die gekoppeld kunnen zijn aan een lening bij Keytrade Bank. Sommige leningen kunnen vereisen dat u bepaalde verzekeringen afsluit, zoals een overlijdensrisicoverzekering of een verzekering voor arbeidsongeschiktheid. Het is essentieel om de voorwaarden van de lening zorgvuldig door te nemen en te begrijpen welke verzekeringen nodig zijn, zodat u niet voor verrassingen komt te staan tijdens het afsluiten van de lening.

Raadpleeg een financieel adviseur als je twijfels hebt over welke lening het meest geschikt is voor jouw situatie.

Raadpleeg een financieel adviseur als je twijfels hebt over welke lening het meest geschikt is voor jouw situatie. Een professionele adviseur kan je helpen bij het begrijpen van de verschillende leningsopties, rentetarieven en voorwaarden, zodat je een weloverwogen beslissing kunt nemen die aansluit bij jouw financiële behoeften en mogelijkheden. Het advies van een expert kan je helpen om de juiste keuze te maken en eventuele onzekerheden weg te nemen, waardoor je met vertrouwen kunt investeren in je toekomst.