Ontdek de leningsopties bij Belfius voor uw financiële behoeften

Leningen bij Belfius: Ontdek uw opties

Als u op zoek bent naar een lening in België, is Belfius een van de bekendste en meest vertrouwde namen in de financiële sector. Of u nu geld nodig heeft voor een nieuwe auto, een renovatie van uw huis of een andere grote aankoop, Belfius biedt verschillende leningsopties die aan uw behoeften kunnen voldoen.

Welke soorten leningen biedt Belfius aan?

Bij Belfius kunt u terecht voor diverse soorten leningen, waaronder:

- Autolening: Financier de aankoop van uw nieuwe of tweedehands auto met een voordelige autolening van Belfius.

- Woonlening: Realiseer uw woondromen met een hypothecaire lening op maat voor de aankoop of renovatie van uw woning.

- Persoonlijke lening: Voor onverwachte uitgaven of persoonlijke projecten kunt u bij Belfius terecht voor een flexibele persoonlijke lening.

- Renovatielening: Maak uw woning energiezuiniger of renoveer uw interieur met een specifieke lening voor renovatiewerken.

Hoe kunt u een lening aanvragen bij Belfius?

Het aanvragen van een lening bij Belfius is eenvoudig en transparant. U kunt online meer informatie vinden over de verschillende leningsopties en simulatietools gebruiken om te berekenen hoeveel u kunt lenen en wat de maandelijkse aflossingen zullen zijn. Vervolgens kunt u contact opnemen met Belfius om een afspraak te maken met een adviseur die u kan begeleiden bij het volledige proces.

Bij het aanvragen van een lening zal Belfius rekening houden met verschillende factoren, zoals uw financiële situatie, het bedrag dat u wilt lenen en de looptijd van de lening. Het is belangrijk om alle voorwaarden zorgvuldig door te nemen en eventuele vragen te stellen voordat u akkoord gaat met de leningsovereenkomst.

Besluit

Bent u op zoek naar een betrouwbare partner voor uw leningsbehoeften? Overweeg dan zeker de verschillende opties die Belfius te bieden heeft. Met hun jarenlange ervaring en expertise in de financiële sector kunnen zij u helpen bij het vinden van de juiste financieringsoplossing die past bij uw situatie en behoeften.

8 Essentiële Tips voor het Kiezen van een Lening bij Belfius

- Vergelijk de verschillende leningsopties van Belfius om de beste voorwaarden te vinden.

- Let op de rentevoet en bekijk of deze vast of variabel is bij een lening van Belfius.

- Controleer de looptijd van de lening en stem deze af op je financiële situatie.

- Lees grondig alle voorwaarden en eventuele kosten verbonden aan de lening bij Belfius.

- Informeer naar mogelijke kortingen of voordelen bij het afsluiten van een lening bij Belfius.

- Zorg ervoor dat je maandelijkse aflossingen haalbaar zijn binnen je budget.

- Overweeg om een verzekering af te sluiten die je beschermt bij onvoorziene omstandigheden tijdens de looptijd van de lening bij Belfius.

- Neem contact op met een adviseur van Belfius voor persoonlijk advies over jouw specifieke situatie.

Vergelijk de verschillende leningsopties van Belfius om de beste voorwaarden te vinden.

Vergelijk de verschillende leningsopties van Belfius om de beste voorwaarden te vinden. Door grondig te onderzoeken en de diverse leningmogelijkheden van Belfius te vergelijken, kunt u de lening vinden die het beste aansluit bij uw financiële behoeften en situatie. Let op factoren zoals rentetarieven, looptijden en eventuele bijkomende kosten om een weloverwogen beslissing te nemen. Het vergelijken van leningen stelt u in staat om de meest gunstige voorwaarden te selecteren en zo optimaal te profiteren van de financiële diensten die Belfius aanbiedt.

Let op de rentevoet en bekijk of deze vast of variabel is bij een lening van Belfius.

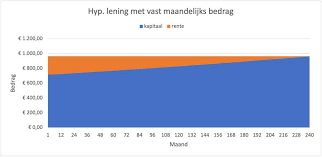

Bij het overwegen van een lening bij Belfius is het essentieel om aandacht te besteden aan de rentevoet en te onderzoeken of deze vast of variabel is. Een vaste rentevoet biedt zekerheid, omdat uw maandelijkse aflossingen gedurende de looptijd van de lening hetzelfde blijven. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, wat zowel voordelen als risico’s met zich meebrengt. Door goed te begrijpen welk type rentevoet het beste bij uw financiële situatie past, kunt u een weloverwogen beslissing nemen en uw lening bij Belfius optimaal beheren.

Controleer de looptijd van de lening en stem deze af op je financiële situatie.

Het is essentieel om de looptijd van de lening zorgvuldig te controleren en af te stemmen op je financiële situatie bij het overwegen van een lening bij Belfius. Door de juiste looptijd te kiezen, kun je ervoor zorgen dat de maandelijkse aflossingen haalbaar zijn en passen binnen je budget. Een langere looptijd kan leiden tot lagere maandelijkse kosten, maar uiteindelijk ook tot een hogere totale rentekost. Aan de andere kant kan een kortere looptijd resulteren in hogere maandelijkse betalingen, maar minder rentekosten op lange termijn. Het is daarom belangrijk om een weloverwogen beslissing te nemen die in lijn is met je financiële doelen en mogelijkheden.

Lees grondig alle voorwaarden en eventuele kosten verbonden aan de lening bij Belfius.

Het is van groot belang om zorgvuldig alle voorwaarden en eventuele kosten die verbonden zijn aan de lening bij Belfius door te nemen. Door grondig te begrijpen wat er in de leningsovereenkomst staat vermeld, kunt u volledig geïnformeerd beslissingen nemen en onaangename verrassingen vermijden. Let vooral op eventuele bijkomende kosten, zoals dossierkosten of verzekeringen, die van invloed kunnen zijn op de totale kostprijs van de lening. Het naleven van deze tip zal u helpen om een weloverwogen keuze te maken en financiële gemoedsrust te behouden tijdens de looptijd van de lening bij Belfius.

Informeer naar mogelijke kortingen of voordelen bij het afsluiten van een lening bij Belfius.

Bij het afsluiten van een lening bij Belfius is het verstandig om te informeren naar mogelijke kortingen of voordelen die beschikbaar zijn. Belfius biedt vaak speciale promoties of kortingen aan voor bepaalde leningstypes of klantprofielen. Door proactief te informeren naar deze kortingen, kunt u mogelijk profiteren van gunstigere voorwaarden en een lagere rente, waardoor u kunt besparen op de totale kosten van uw lening. Het loont dus zeker de moeite om navraag te doen en te ontdekken welke voordelen er voor u beschikbaar zijn bij het afsluiten van een lening bij Belfius.

Zorg ervoor dat je maandelijkse aflossingen haalbaar zijn binnen je budget.

Het is van essentieel belang om ervoor te zorgen dat je maandelijkse aflossingen bij Belfius haalbaar zijn binnen je budget. Door realistisch te blijven over wat je maandelijks kunt terugbetalen, voorkom je financiële stress en houd je controle over je financiële situatie. Neem de tijd om een lening te kiezen die past bij je inkomen en uitgaven, zodat je comfortabel kunt voldoen aan de aflossingsverplichtingen zonder in de problemen te komen. Het is verstandig om een goed overzicht te hebben van je financiën en eventueel advies in te winnen bij Belfius om ervoor te zorgen dat de lening aansluit bij jouw budgettaire mogelijkheden.

Overweeg om een verzekering af te sluiten die je beschermt bij onvoorziene omstandigheden tijdens de looptijd van de lening bij Belfius.

Overweeg om een verzekering af te sluiten die je beschermt bij onvoorziene omstandigheden tijdens de looptijd van de lening bij Belfius. Een dergelijke verzekering kan je gemoedsrust bieden en financiële bescherming bieden in geval van ziekte, werkloosheid of andere onverwachte gebeurtenissen die het moeilijk maken om aan je aflossingsverplichtingen te voldoen. Het is belangrijk om de voorwaarden en dekking van de verzekering zorgvuldig te bestuderen en te overwegen of dit een verstandige keuze is om extra veiligheid toe te voegen aan je leningsovereenkomst met Belfius.

Neem contact op met een adviseur van Belfius voor persoonlijk advies over jouw specifieke situatie.

Voor persoonlijk advies dat is afgestemd op jouw specifieke situatie, is het raadzaam om contact op te nemen met een adviseur van Belfius. Deze experts kunnen je helpen bij het vinden van de meest geschikte leningsoptie die aansluit bij jouw financiële behoeften en doelen. Door te praten met een adviseur van Belfius kun je een beter inzicht krijgen in de verschillende leningsmogelijkheden en de voorwaarden die van toepassing zijn op jouw situatie, waardoor je weloverwogen beslissingen kunt nemen over het afsluiten van een lening.